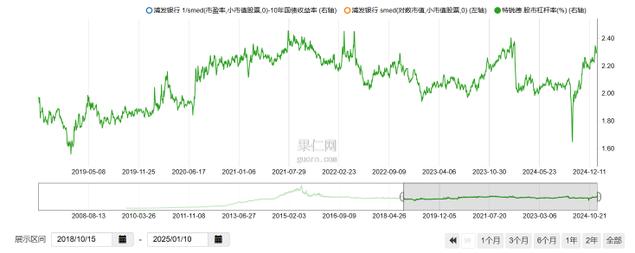

上面两张图说明了小市值的一切问题,从价格和估值上来看,小市值已经来到相对低点,未来要关注的就是游资盘对融资盘的影响,从最新的两融数据来看,目前的融资余额已经回落到了18294亿,下滑到了12.12(重要会议靴子落地)以来的最低值,我们可以看下下面这张图,从去年9.30至今,其实上证综指的点位并没有多大的变化(3336到3211),但全市场的融资余额却从14306亿上升到了18294亿,上升幅度达到近4000亿,占到了当前融资余额的22%。

考虑到去年9.24的“5000亿+3000亿”政策主要针对的是大市值股票,其他政策性资金针对的也是大市值股票,所以站在当下,大市值指数下方的流动性托底倒是要比去年1月更加“厚实”,不过由于融资盘是去年四季度中小盘重要的一股增量,如果融资余额连续下滑,那么仍然需要谨防这段时间内的“出清”风险,因此小市值方面,下一步需要持续关注的就是融资盘的影响,未来要么发生:1.2024年年初那样的踩踏,导致波动率开始攀升,快速去杠杆,2.要么慢慢震荡,直到融资盘力度缓慢下降,只有这两种可能,小市值行情才可能开始