事实

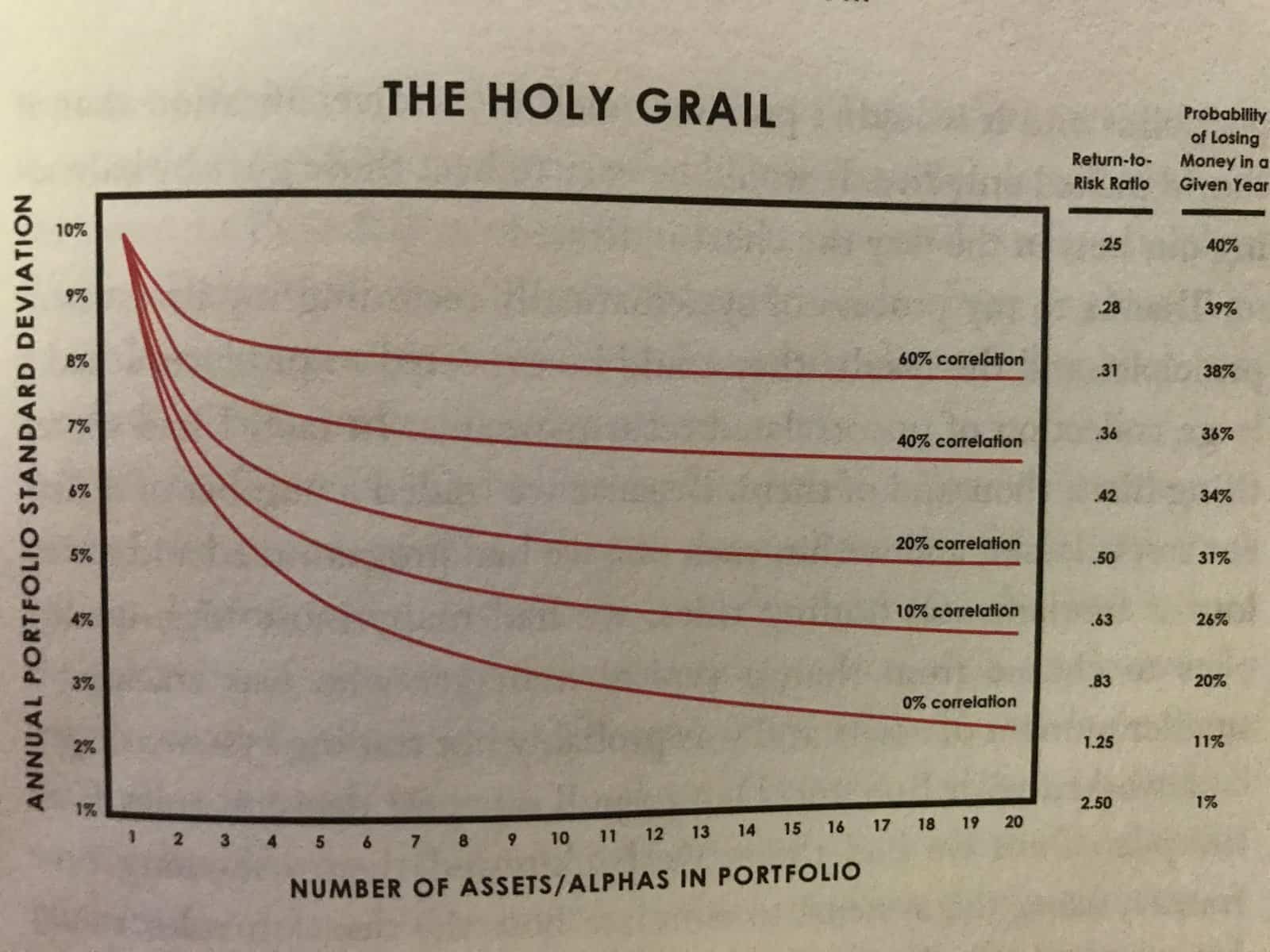

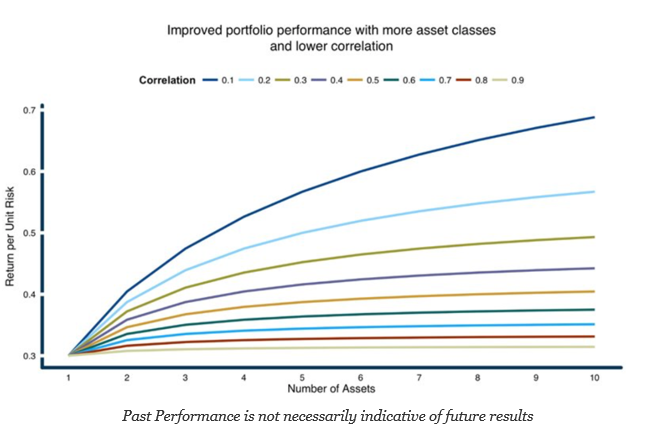

1、适当分散有助于降低风险并且增加收益风险比

2、在把握不住时,尽可能分散是好事

体现在预测文献中,模型平均方法,就是把所有简单的单因子线性回归预测模型无脑加总,往往是实践上最优的办法(虽然理论上可能不如过拟合的复杂方法),比如股市择时、宏观经济变量预测、因子权重动态调整等就是如此

但如果有一定预测能力,则可以像因子择股那样调整各资产的权重——问题是,人们往往高估了自己的预测能力(如果不是绝大多数情况下那样,没有预测能力或有负的预测能力的话)——因此往往远不如无脑等权配置

3、低相关性的多品种多国别多因子分散都是好事

这些之前都说过

这里着重要谈的就是某位”逍遥津“的喜欢意淫“你反驳我就是强行和我搭话,我咬你就是我屈尊降贵和你搭话” “你有理有据是’回怒‘,’来情绪‘,’没完没了‘,我气急败坏来情绪胡说八道没完没了地意淫你是和我搭话绝不是斗气”的可怜虫的,作为反面教材具有一定普遍意义的意淫

意淫:

0、“你反驳我就是强行和我搭话,我咬你就是我屈尊降贵和你搭话” “你有理有据是’回怒‘,’来情绪‘,’没完没了‘,我气急败坏来情绪胡说八道没完没了地意淫你是和我搭话绝不是高敏绝不是斗气绝不是来情绪了”(笑死)

1、"只需要在某个国家的单一资产类被中分散就可以了,而国家之间的分散毫无意义,哪国的微盘股不是微盘股,你就是集中在微盘股不分散不像我这样大盘小盘都有"

"跨资产类别分散是什么?就算你说过无数次我也当没听到!你说的只是股票仓位我就当你全部都是这样”

“而且ST之类的东西因为没人提过,所以也不用考虑就已经是“足够分散”,考虑了反而是‘不够分散’ ”

我说的是分散去美股微盘股、ST和期货等等,却只谈A股微盘内部的分散

虽然没有明说只是A股,但美股微盘股压根不存在所谓“现在微盘股高收益”,因为近十年SMB因子收益为负,今年大盘独秀纯小市值策略被碾压——所以这显然是意淫我只在A股微盘股中分散

(注意这里写的是”股票策略里“,而且由于目前ST策略的持仓一般也是小盘,我这里也归为小盘类别了,但其实和小盘非ST的相关性很低——当然不能指望想瞎了心自以为是的意淫可怜虫愿意理解这一点)

虽然后来假装说的好像自己意思是“你之前说了你是分散去美股微盘股,美股微盘股也是微盘股”,而完全装瞎无视自己原本说的话完全对不上

这位天天觉得自己弄去大盘就非常好,觉得自己在某个股市中大小盘策略都有就是足够分散了,而完全忽略跨国资产配置的重要性,这就是意淫之处。此外,我原文说的是“股票资产中”而没有讲非股票的保险性质资产比如期货策略仓位(包括外汇和加密货币的期货仓位)——当然想瞎了心的意淫者是不愿意面对的,因此才会复读“你努力和我搭话”的普信男/公主病意淫

2、大盘股和小盘股的超额相关性低于ST和小盘股的相关性,因此意淫前者是”充分分散“,后者是”不够分散“

但其实,大盘策略和微盘策略的超额相关性并不明显比与ST的超额相关性要低:

考虑绝对回报相关性的话,ST的低相关性优势就更加明显:大盘策略和微盘策略有0.49的相关性,而ST策略和微盘策略有高达0.37的相关性,ST策略和大盘策略之间甚至只有0.25的相关性

结果对采用其他策略代表大盘股策略和小盘股策略是稳健的,即相对微盘策略,ST的分散能力至少不低于大盘策略,而有时候会高于大盘策略

用大盘股票池(前50%股票)/小盘股票池(后50%股票)/ST股票池的净值涨幅来计算,就更加明显

日涨幅相关性

大盘和小盘的相关性0.966,ST和大盘的相关性0.784,ST和小盘的相关性0.833

周涨幅相关性:

大盘股和小盘股相关性是0.96,而ST和大盘股相关性0.814,ST和小盘相关性0.87

月涨幅相关性:

小盘和大盘的相关性0.955,而ST和小盘的相关性0.906,ST和大盘的相关性0.856

因此,即使同在一国股市中,ST和微盘之间的分散相比比微盘和大盘之间的分散不仅不是更少,反而是更多。这位“逍遥津”意淫自己做的大盘小盘分散才是“充分分散”,小盘ST分散反而是它所谓“不够分散”,无非是意淫“白马股浪潮来了我又抓住,微盘股来了我也赚到”,而对ST的低相关性的好处认知不足或就没有认知,并过于沉溺在过去白马股浪潮的辉煌中,幻想能每个潮流都能吃上,这就纯粹是拿意淫的标准去要求事实存在的东西,还犯了过度外推的谬误,这就是韭菜的常见认知

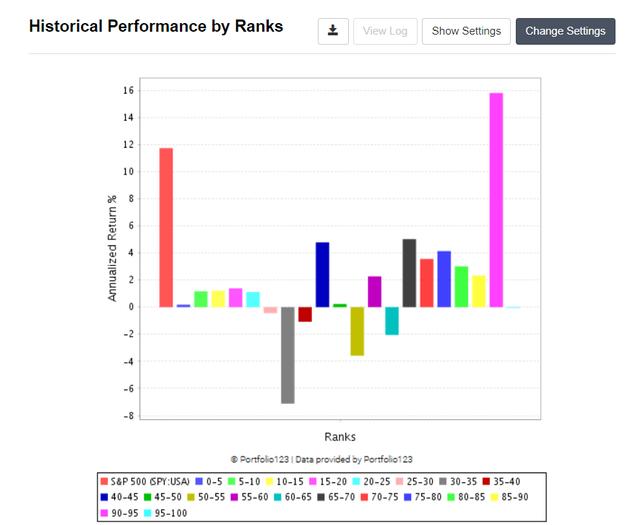

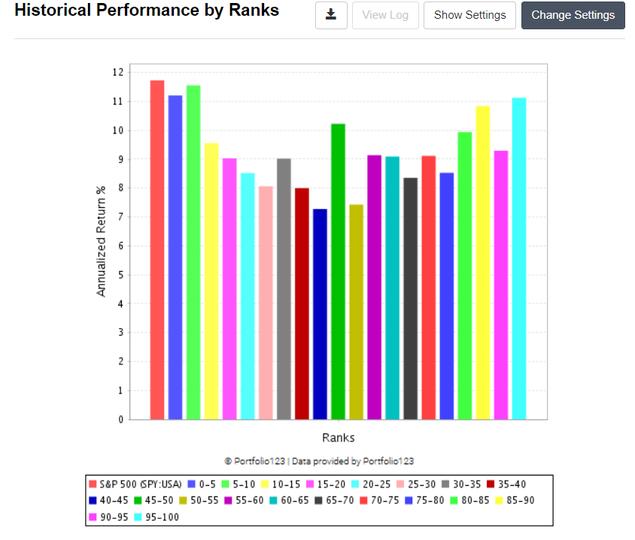

但事实上,由于长期来说,即使纯市值因子回报为负,由于小盘股中其他因子的效果更好,所以小盘策略仍然有充分的优势,这使得选择大盘策略以抵消市值因子的风险是非常不合算的做法

例如,即使近十年美股小盘股整体远远跑不赢大盘股,但近十年小盘股(定义为市值小于中位数且有合理流动性的股票)中很容易能获取超额

而同样的排名系统近十年在大盘股(定义为罗素1000,国证1000对标的大盘股指数)中几乎没有区分度,实盘里扣掉交易费用和后视镜偏差,还不如买标普

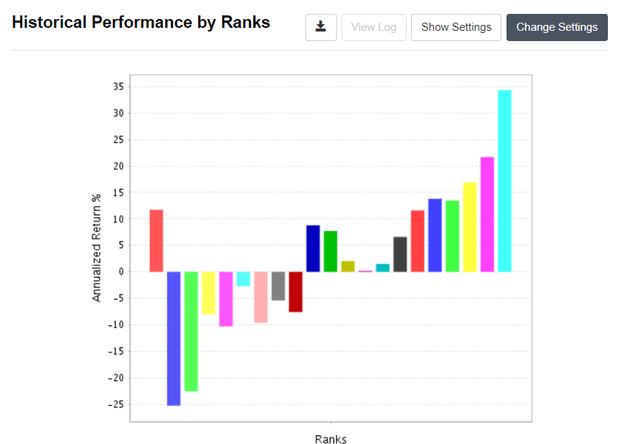

甚至是基本的动量因子+市净率因子+市值因子都可以在微盘股领域跑赢大盘:

而简单的动量+市净率近10年在罗素1000中甚至是反向指标:

再加上市值因子因为不合理而且会更糟糕,这里就不说了

因此,因为害怕市值因子回撤,而分散到大盘和小盘策略,而不是跨国微盘策略分散,或ST策略与微盘策略之间分散,是非常可笑的。而这样还自傲自满,觉得后者反而是”不够分散“,前者反而是”足够分散“,是可笑之极的

3、分散可以,而且必须在任何时候都要表现好,不受任何因子回撤影响,不然就是所谓”不够分散“

认为跨国微盘股策略相对其在一国的大小盘策略都有就叫“不够分散”,无非是认为都暴露于市值因子——但实际上,无论如何控制因子暴露与否,总会面临相当的回撤

”但都是小市值因子啊“,可能会有人这么说

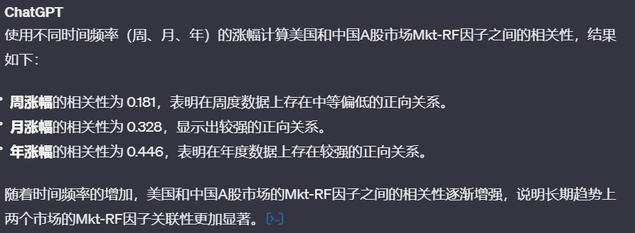

但其实,美股的SMB因子(来自FF数据库)和A股的SMB因子(计算见 https://guorn.com/forum/post/p.2258808.284656358575459 中的回复)的相关性为0

而美股的市场因子和A股的市场因子的相关性也低于大盘股和小盘股之间的相关性

之前大盘策略和小盘策略比较的是日相关性,最适合和上面计算的两国的日回报相关性比较,可见跨国大盘股(因为全市场指数仍然由大盘股主导)之间分散的力度大于ST和大盘之间的分散力度——更不要说研究早就证明,各国之间的小盘股的相关性要低于大盘股,体现为各国市值因子的相关性低于市场因子的相关性。我参考许多论文的看法,推测是因为小盘股投资者往往不像大盘股的机构投资者那样执行跨国分散和再平衡,导致各国的大盘股虽然互相之间联动效应相对显著,但微盘股却容易走出独立行情

即使按最大的跨国年相关性,大盘策略和小盘策略之间的严重偏低的日相关性0.4+仅仅和简单跨国回报的年相关性0.446相当,所以认为自己大盘小盘都有就是“足够分散”,反而瞧不起跨国同时做到了不同国家的市场因子和市值因子的高度分散,觉得分散力度强的多的跨国分散反而属于“不够分散”,就是可笑至极的

认为暴露于市值因子不好,大小盘都有才好,无非是觉得17-18年那种回撤受不了,幻想又能抓住17-20的白马股,又能不在小盘热潮时被抛下。但是,这种追求“纯粹的阿尔法” “年年赢" "不亏”的意淫只是一种幻想——合理的分散是暴露于足够分散的因子,市值、价值、低波,分散到多个国家(尤其是因为资本管制而出现很大走势差异的中国和其他国家之间),以及分散到其他资产类别(尤其是股市和期货),而不是觉得”只要都暴露于市值因子(还是不同国家的市值因子)就是不够分散——此外,很多人青睐的可转债实际上仍然是股性为主的进攻性资产,保险性质不足”

总结下来的教训是,请不要试图努力意淫自嗨,这位“逍遥津”要控制一下自己

当然我能猜到这位肯定又要来复读什么“你不要努力与我搭话,你需要控制一下你自己”什么的,由于果仁不支持拉黑,让他回复给大家看看笑话也好

面对现实才能赚钱,不面对现实而天天意淫“你努力和我搭话” ”粘上“ "不够分散“ ”你回怒“之类的,就纯粹是韭菜而已(根据其后来积极争取的客观评价,这种做法说明其属于傻子+疯子)