因子数据来自系统性因子研究的奠基人法玛和弗兰奇的网站的FF5数据集,代表巴菲特投资业绩的是雅虎上下载的BRK.A从1980年至今的日回报数据

跟此前“巴菲特的贝塔”中的结果不同,这次不仅采用市场因子,还采用了市值因子、价值因子和盈利因子,检验巴菲特的回报是否可归因于他对简单因子的采用

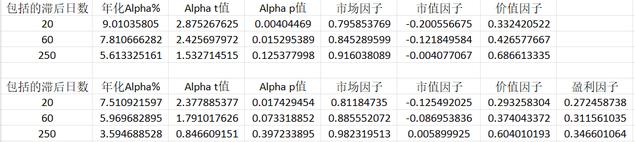

可以看出,随着滞后的增加,原本看似非常显著为正的阿尔法迅速缩水

甚至只是考虑到单一的市净率因子的情况下,考虑250日的滞后后,因为t已经小于1.64(意味着只有贝塔和0阿尔法的情况下,随机产生这种情况的可能性大于10%),阿尔法的显著性已经降低到统计上没有效力的地步了

当考虑到RMW因子,即盈利能力因子,t值甚至低于1,已经有40%的可能是随机产生的结果,也就是说,市值因子(SMB)、市净率因子(HML)和盈利能力因子(RMW)就足以解释巴菲特相对于市场的阿尔法的来源

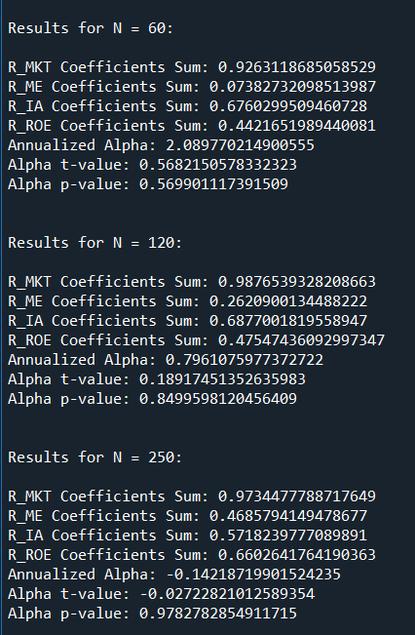

用包括市值、投资和ROE的q-4因子模型后,在250个滞后的情况下,BRK-A的阿尔法甚至降到了略微负数的范围

尝试只用市值因子和ROE因子或只包括投资因子和ROE因子,都得出了类似的结果,即一个小于1%的年化阿尔法.

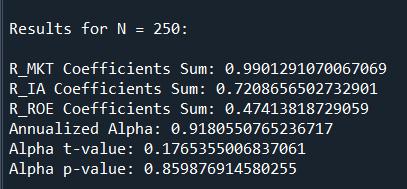

即使只采用ROE因子,也产生了类似FF5模型下市值因子+价值因子+盈利因子的结果,即一个非常不显著的略大于3%的年化阿尔法

这不代表巴菲特水平不行,而代表抓住要点的简单因子策略是如此有效,以至于即使巴菲特这种有能力的人也很难超过这一策略。简单因子不仅捕捉到了巴菲特的“秘诀”,还排除了人们妄想或被巴菲特吹牛所误导相信的“价值投资”中的占绝大多数的错误观念

当然有人会说“可你是事后看啊,他事前早就知道了”——这恰恰是巴菲特神话中的问题,在巴菲特出名后的几十年,其实已经有无数类似的名人倒下却没人当他们存在(即使原本崇拜过或羡慕过这些人),而如果巴菲特没有亮眼的业绩,人们也不会知道他——因此,其是不是真的早就知道呢?还是只是运气好撞对了后来来看客观有些道理并且当时表现较好的因子呢?公平的来说,这和好的量化一样,都是三分靠实力,七分靠运气的