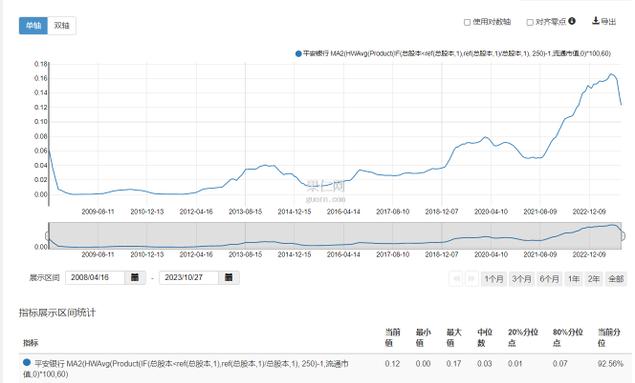

用MA2(HWAvg(IF(Ref(总市值,250)>0,1-(1+250日涨幅)/(总市值/Ref(总市值,250)),新股幕资额度/流通市值),流通市值,0)*100,60)计算,可以看出净融资额小于0,即返还额(包括回购和分红)已经大于融资额,且位于历史上净融资比率最低的时候

用包括债务融资的MA2(HSum(SumQ(筹资现金流量净额(单季),4),0)/HSum(总市值,0)*100,60)也能得到类似的结果。甚至因为通货膨胀率低迷导致的实际利率高企(相对经济状况来说),上市公司作为全国大中型企业的代表,不仅是股权融资的净偿还者,还从债务净融资者变成了净偿还者,因此引发了所谓”资产负债表衰退“的不安(虽然其实这是错误的说法,日本资产价格泡沫破灭后,房贷贷款不仅没有下降,反而继续上升。而投资率缩减主要是因为公共投资缩减,而不是因为私人投资缩减)

从毛回购率来说,虽然回购注销仍然相对股息来说是微不足道的资金返还渠道,但近期回购仍然有所上升

MA2(HWAvg(Product(IF(总股本<ref(总股本,1),ref(总股本,1)/总股本,1), 250)-1,流通市值,0)*100,60)

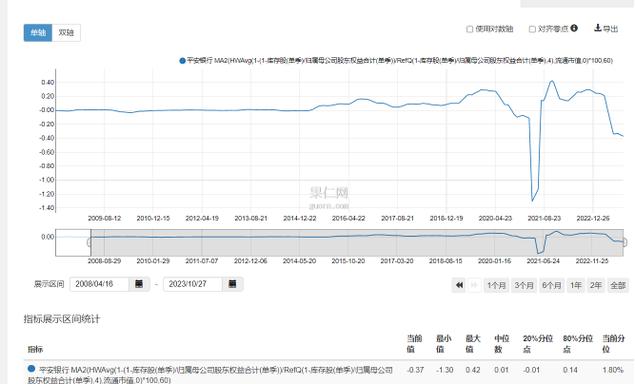

不过,考虑未注销的库存股的话,近期存在严重的库存股减持的现象,上市公司真是会炒股啊(笑)

MA2(HWAvg(1-(1-库存股(单季)/归属母公司股东权益合计(单季))/RefQ(1-库存股(单季)/归属母公司股东权益合计(单季),4),流通市值,0)*100,60)

不过,即使考虑到库存股的倾销,市场总体上返还的资本仍然多于吸收的资本:

MA2(HWAvg(IF(Ref(总市值,250)>0,1-(1+250日涨幅)/(总市值/Ref(总市值,250)),新股幕资额度/流通市值),流通市值,0)*100-HWAvg(1-(1-库存股(单季)/归属母公司股东权益合计(单季))/RefQ(1-库存股(单季)/归属母公司股东权益合计(单季),4),流通市值,0)*100,60)

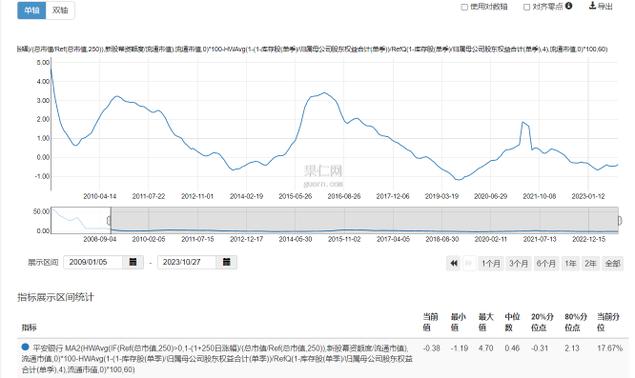

之所以给人一种A股融资为主的感觉,是因为返还主要集中在大市值公司,而小市值公司的融资则远多于返还

用MA2(HAvg(IF(Ref(总市值,250)>0,1-(1+250日涨幅)/(总市值/Ref(总市值,250)),新股幕资额度/流通市值),0)*100,60)可以看出,如果不按流通市值加权,而且等权的话,长期以来融资比率都远多于返还比率

而由于相对市值来说,人们的注意力不成比例地集中在小市值公司上,这就让人们高估了融资额相对返还额的比率