当然不是

虽然高频交易是市场上无往而不利的最终掠食者,交易食物链的最顶端,无情收割机构和散户的,真实意义上交易圣杯的拥有者,除了监管者之外再无天敌,但考虑维持这种地位的高成本后,其盈利能力其实并不好

高频交易等先进投资技术,总的来说,作用就是:我不好赚钱,但也让你不好赚钱,和对冲基金/私募股权(包括天使投资,一般风投和杠杆并购等等)起到的作用类似。这正是美国资本市场中泛滥的内卷现象

高频交易界的公司一般是私有公司,而且不公布财报,因此可以随便吹业绩。比私募股权基金或不向任何数据库报告月度回报的对冲基金那样还“不露声色”

但越阴暗的地方,越多奇迹,就让人想弄明白,这些奇迹是不是仅仅因为编造和报喜不报忧产生的

而从公开上市的私募股权和对冲基金公司,我们可以看到私募股权和对冲基金的实际盈利能力远不如大盘,每年跑输大盘4个多点,那么高频交易公司又如何呢?

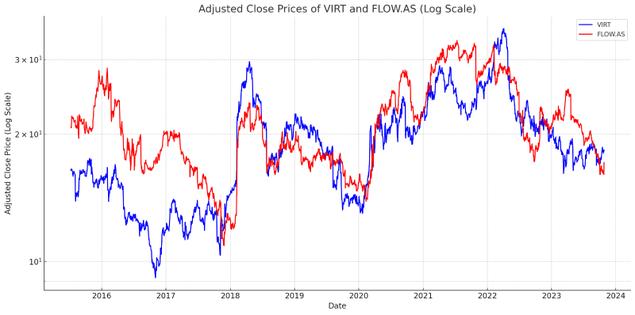

目前来说,上市的高频公司只有两家,一家在美国,一家在欧洲,可以让我们管窥美国和非美的高频交易产业的一角:

- Virtu Financial, Inc. (NASDAQ: VIRT) - 是全球最大的高频交易公司之一,为买家和卖家提供做市服务。

- Flow Traders (AMS: FLOW) - 是一个总部位于荷兰的国际电子做市商。

可以看到,两个股票一个长期来说下跌,一个长期来说略有上涨,加起来几乎没张(这里面已经考虑了股息和拆/合股的变化)

仔细考虑年化回报率,会发现两个股票的年化回报率加起来甚至低于0:

尽管高频交易是市场中的最终收割者,但由于这种地位需要高成本来维持,所以其并没有人们想象的那种高盈利能力,反而可能盈利能力很差

这就像私募股权因为进行代价高昂的并购、拆分和出售资产等操作(需要很多律师费,收购上市公司时,还往往要溢价完成并购,为了虚高自身的盈利能力,还要明明顾客有预先承诺的现金却不用,却搞高息上杠杆的事),然后大量裁员和招聘(导致需要许多遣散费和招聘费用,并且往往裁去生产力更高的员工),并且他们并购的目标往往是经营不善的低质量目标,所以即使他们采取掠夺性的做法来尽可能从并购的企业中榨取利润(例如通过破产规避养老金义务,转嫁给国家的企业养老金保险基金,或者像彼得泰尔最近做的那样把自己存钱在垃圾银行的错让国家的银行存款保险基金来背,抑或采取掠夺性定价和大幅削减服务质量,导致病人死亡率增加10%以上),实际盈利能力却仍然很差

顺带一提,这也是一个根本认知错误下,技术好也不足以弥补问题的一个例子。不过,相比技术至少还能弥补一些毫毛,求助于类似祈祷的伪“心理学”的“心态好才是真的好” “不天天看美食图片改善心态居然还天天谈论事实和对错,你就算技术再高也会无法理智操作”。这种因为感觉到自身的无能和无知产生的妄想,就像那个牧师相信上帝会来救他,结果直升机来了也不走直接淹死的笑话那样,不仅完全没用,还会把原本的问题搞的更加糟糕