当然不是

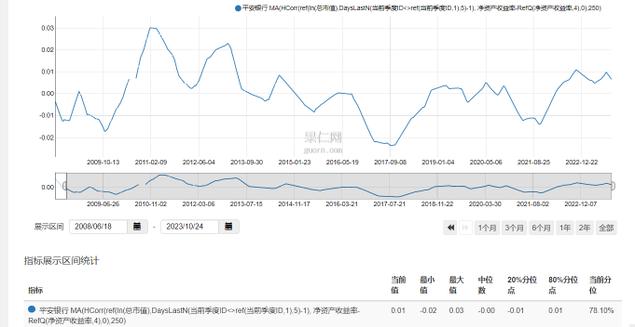

用MA(HCorr(ref(ln(总市值),DaysLastN(当前季度ID<>ref(当前季度ID,1),5)-1), 净资产收益率-RefQ(净资产收益率,4),0),250)计算相比去年ROE的增长值和去年当时市值(以排除后视镜)的关系,结果是基本不相关:

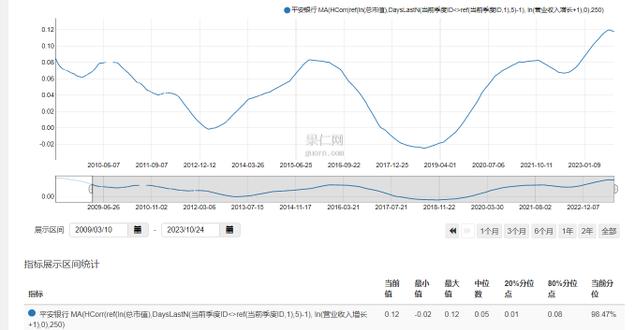

从营业收入增长来说:MA(HCorr(ref(ln(总市值),DaysLastN(当前季度ID<>ref(当前季度ID,1),5)-1), ln(营业收入增长+1),0),250)

甚至总市值越大营业收入增长越大,而不是越小。考虑到小企业更可能刚IPO(融到了钱因此可以爆发式地大幅扩张营收),退市(从而排除了营收或盈利增速偏低的一些小市值企业,产生了幸存者偏差)或重组(从而大幅提升一部分小企业的营业收入或ROE),这意味着垄断化的趋势,即大企业盈利能力增长更快,规模扩张更快,从而产业集中度越来越高

为避免聚合偏差,计算二级行业内的相关性结果类似:

MA(HAvg(HCorr(ref(ln(总市值),DaysLastN(当前季度ID<>ref(当前季度ID,1),5)-1), 净资产收益率-RefQ(净资产收益率,4),2),0),250)

MA(HAvg(HCorr(ref(ln(总市值),DaysLastN(当前季度ID<>ref(当前季度ID,1),5)-1), ln(营业收入增长+1),2),0),250)

为避免对数转换可能产生的分布不均扭曲结果,用排名回归的结果类似,甚至更强一点:

MA(HAvg(HCorr(ref(HPercentRank(总市值,1,0),DaysLastN(当前季度ID<>ref(当前季度ID,1),5)-1), HPercentRank(净资产收益率-RefQ(净资产收益率,4),1,0),2),0),250)

MA(HAvg(HCorr(ref(HPercentRank(总市值,1,0),DaysLastN(当前季度ID<>ref(当前季度ID,1),5)-1), HPercentRank(营业收入增长,1,0),2),0),250)

所以,有些凭感觉的人提出的“小市值的优势并不是所谓壳价值,而是因为成长性更好”是错误的,小市值的“成长性溢价”的股市都像“白马股漂亮50稳定上升”的“价值投资”一样,都是早就被事实打脸的黑白颠倒的胡说八道

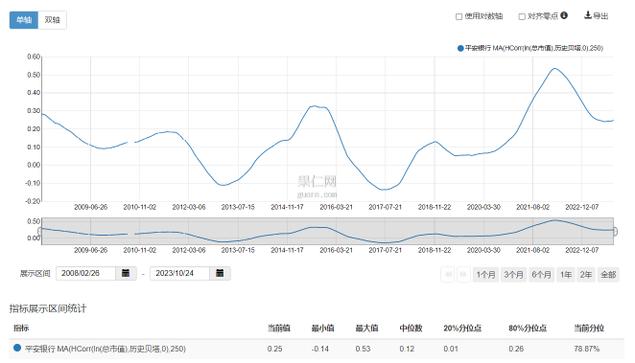

当然,CAPM模型下的贝塔风险也无法说明小市值的优势,因为大市值的贝塔值反而更高

公式:MA(HCorr(ln(总市值),历史贝塔,0),250)

考虑CAPM下的贝塔风险和更差的成长性后,小市值的高回报变得更加难以解释

即使我们认为小市值的历史贝塔因为计算方式问题被低估,因此实际贝塔高于大市值。但由于全市场回报并不高,高出那0.1-0.2的贝塔也至少会被小市值更低的成长,更高的市净率,更低的盈利能力所抵消还有多

因此小市值按所谓新古典经济学的所谓“理性经济人”或奥地利学派的所谓“警惕地利用潜在‘套利机会’的企业家” “市场机制让地方知识有效地转化为资源配置的价格信号”的角度应该有更低,而不是更高的回报——如果壳价值的确不重要的话

当然,即使壳价值重要,也无法解释基于壳底的过度炒作。后者和“套利改善生产力的企业家” “有效指导资源分配的价格信号机制”的意识形态教条正好相反,是“掠夺的企业家(庄家、主力)”和“刻意扭曲的误导性和过度的价格波动”,而参与炒作从而贡献利润的韭菜们,也远谈不上“理性经济人”