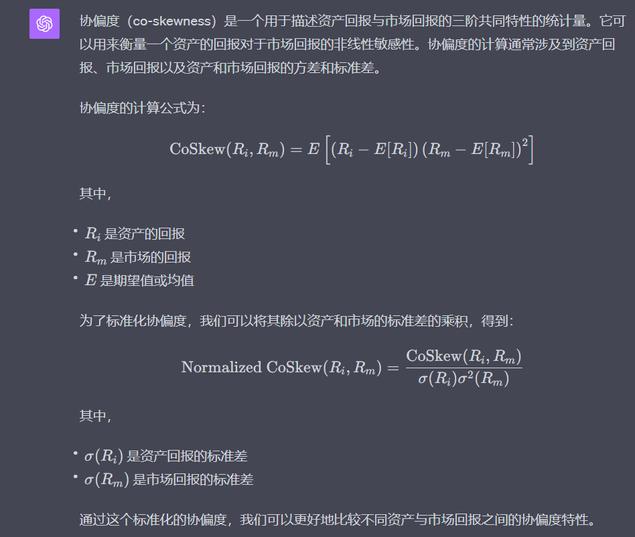

之前有人问过偏度怎么用,实际上有两种用法,一种是偏度,一种是协偏度

前者反映暴涨可能性和暴跌风险的对比,后者反映个股更多跟随大盘暴跌还是暴涨

公式:

60日残差偏度:Skewness(1日涨幅-指数涨幅(000300)*历史贝塔,60)

60日标准化协偏度(不是严格的定义,主要因为系统提供的功能有限):MA((1日涨幅-MA(1日涨幅,60))*Square(指数涨幅(000300)-MA(指数涨幅(000300),60)),60)/Stdev(1日涨幅,60)/Square(Stdev(指数涨幅(000300),60))

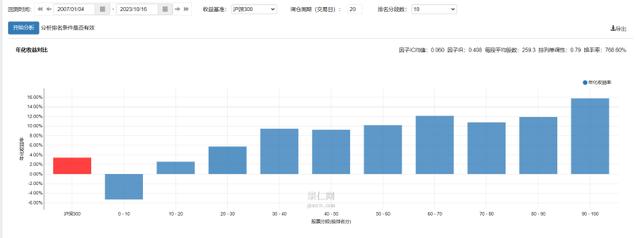

效果:

和传统因子只有很低的相关性,互相之间的相关性也很低

严格定义需要在MA函数中,维持一个不变的60日窗口涨幅均值,但目前系统功能不支持:

说到残差,用残差的反转效果可以补充不用残差的反转

60日残差涨幅定义:Product((1+1日涨幅-历史贝塔*指数涨幅(000300)),60)-1

加总后:

进一步提高IC需要用股票池功能或(IF函数+)排名类函数模拟出市值因子涨幅和价值因子涨幅,去除后效果会更好,不过这就是另一篇文章的内容了