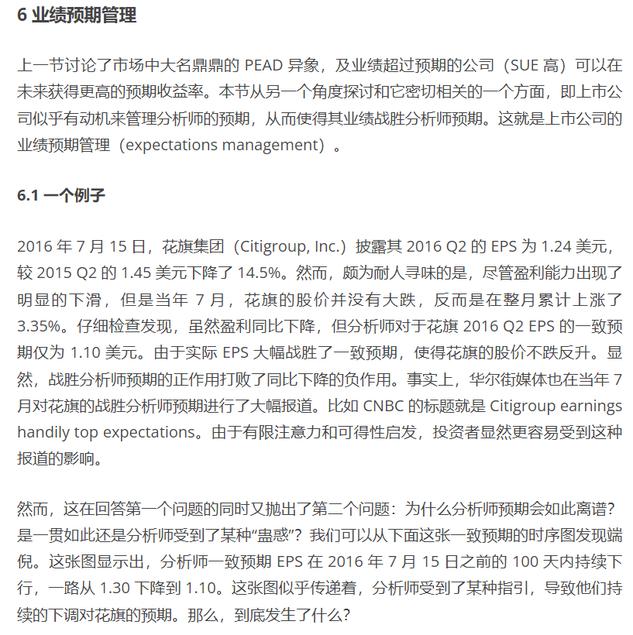

一图胜千言

样本仅限于超预期分数不为空的股票,并排除了ST

ROE增长定义为:净资产收益率-RefQ(净资产收益率,1)

ROE增长包括了超预期信息和ROE本身的信息

并且这一现象在美国也得到充分记录,可以说有很强的稳定性

这一衡量方式可以避免可能存在的“预期管理”的问题:

所以和很多人的直觉不同,好的不是所谓“白马”(高ROE),是变”白“的”马“(高ROE增长)

关键就是,白马不白马,是用来炒的,不是真的本身有什么用。看似是基本面因子,实则是投机炒作因子——这就正如低波因子看似是量价因子,其实反而根本是公司经营稳定性的基本面因子,所谓“技术派”和“基本面派”对量化来说,无非是极其狭隘的门户之见——所以只有增长的“变白的马”,才能吸引人眼球用于炒作,而超过的白马如果ROE没有继续增长乃至倒退,那就是昨日黄花,就算比其他人ROE还高也没什么用了。这也就是为什么无论中美,lag ROE(上季ROE)没用,在排除当季ROE增长的作用后效果甚至是负数

参考文献:

HOW CAN A Q-THEORETIC MODEL PRICE MOMENTUM?

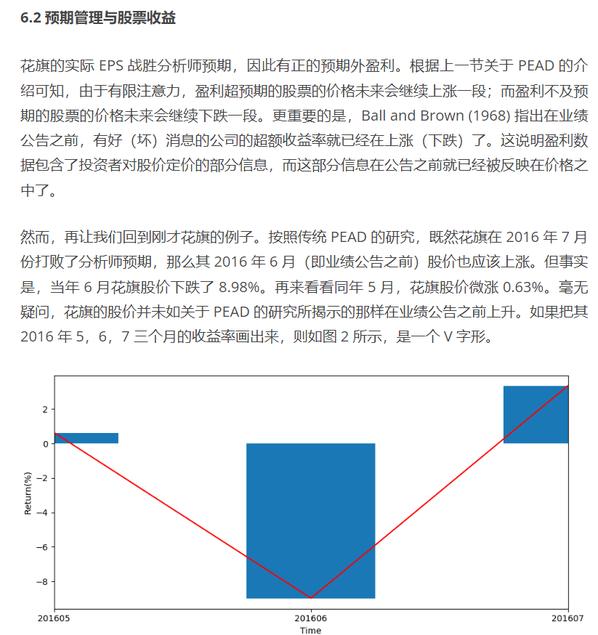

可见ROE增长因子碾压了ROE因子,除去最初一段外,也基本等于PEAD(盈利超预期)因子

而上期净资产收益率则毫无作用,在大A中,PEAD因子甚至远差于ROE增长因子,被ROE增长因子全面碾压

杂谈:作者Novy Marx很喜欢打脸吹过头的因子投资倡导者,就像后者喜欢打脸主观投资和/或其他的“我有神秘的超强方法”的倡导者那样,不过Novy Marx有时候会说过头,例如他有篇论文过于低估了因子投资的容量