如果能做到0.5%的单边交易成本,美股里用随便量化下弄出来的,相比默认模型大规模简化的,0调参的等权重模型小市值就能搞到理论上40%的年化

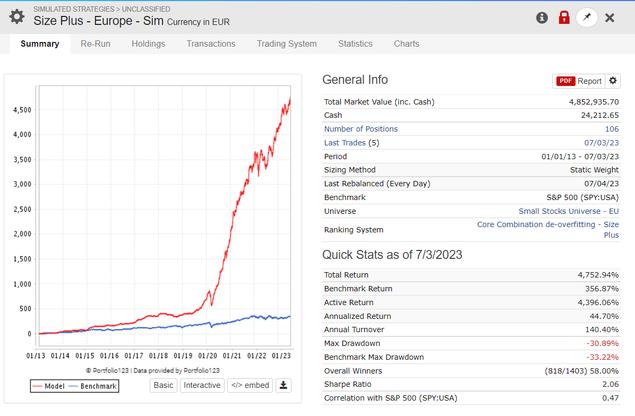

同一个模型下(许多因子甚至在欧洲没有数据),欧股收益更高,回报更稳:

只用了尽可能减少过拟合风险的平台默认多因子策略的“学术因子”化的极简版:行业动量个股动量、ROE ROI ROA、市值、低波动性、各种市X率等权、分析师评级分/财报超预期/卖空占比。大类因子内部各因子等权,然后大类因子之间也等权处理。尽可能选择了不只在美国有效,也在全世界被普遍发现有效的因子,例如低波动率方面选择了更普适的低波动率因子而不是在美国特别有效的低贝塔因子。

难度在于所交易的股票流动性极差,千五交易成本需要很强的交易执行能力:

真要说小市值策略“失效”与否,所谓“成熟市场”的微盘股策略在同样的交易成本下更有效,问题主要是在于如何通过交易执行克服流动性过低导致的交易成本

显然,注册制改革并不是要完全打死上市的小公司,只是改变无脑炒小炒差的风气,因此,微盘股在同样情况下回报更高和更容易做出差异性的优势仍然存在,小市值策略长期可行,只是需要做出一些新的努力