设定为:

单边交易手续费:千二

股票只数:25只

调仓时间:每日

除了小市值无任何排名条件,无任何买入卖出限制条件,掉出纳米股(市值最低的30%的股票)区域才卖出,按市值排名买入

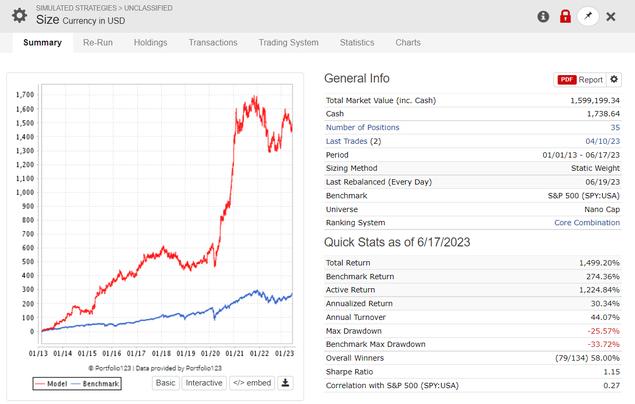

测试时间范围:2013年1月1日到2023年6月16日

结果:

年化收益:30.34%

基准收益(标普500全收益指数):13.45%

年换手率:44.07%

最大回撤25.57%低于标普500指数ETF的最大回撤33.72%

A股中同样设定下结果:

美股中纯小市值策略的夏普率1.14甚至高于A股1.10

问题主要是美股小市值流动性较差,即使美股许多券商免佣金+44.07%的年换手率远低于A股小市值策略,也难以在单边千二的成本下执行交易指令

但即使如此,这个结果仍然是令人惊讶的

可以认为,小市值主要的敌人是流动性,也就是没有足够的韭菜作为对手盘,而并非本身“失效”