首先,介绍一下“神奇公式”。

投机是客观的,用固定的交易系统和适合自己的资金管理系统,抛弃主观看法往往效果惊人。而投资是主观的,因为任何一个企业的估值不是一个可以精确定量的东西,而即使定性正确,如果定量的时候,对于“安全边际”估计的不足,那也会导致收益率天壤之别。

那么,有没有什么办法,对价值投资进行定性和定量相结合的机械性的方法?!换句话说,把这件看上去“复杂”的事,完全简化?

答案就是“神奇公式”,发明者是:乔尔·格林布拉特。

乔尔·格林布拉特是Gotham资本公司的创始人和合伙经理人,自1985年这一私人投资公司成立以来,它的年均回报率达到了40%。他不仅是哥伦比亚大学商学院的客座教授,一家《财富》500强公司的前董事长,价值投资者俱乐部网站(ValueInvestorsClub.com)的合作发起人,还是《股市稳赚》一书的作者。格林布拉特拥有理学学士学位,并从沃顿学院获得工商管理硕士学位。他所创办的Gotham Capital公司,在过去20年创下了年平均40%的高投资报酬率。更重要的是,他研究出一套简单的神奇公式,利用这个公式,可以从美国3,500家企业中筛选出最好的标的来投资,让掌管120亿美元资金的他,创造出优异的绩效。

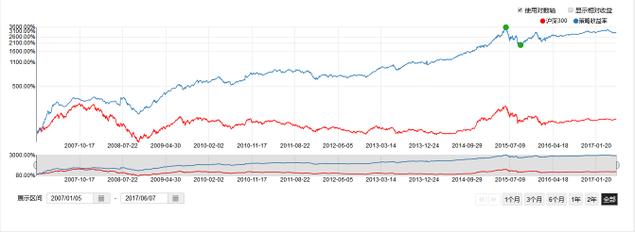

请再看一眼他用简单的神奇公式,创造的业绩——年均回报率40%!相信老的市场玩家,都清楚这个成绩的可怕之处。

神奇公式——完全遵从价值投资的本质:用便宜的价格买好企业

如何定义好企业?

乔尔·格林布拉特认为,好企业就是资本回报率高(ROIC)的企业。

ROIC = EBIT(息税前收益)/净有形资本(净营运资本+净固定资本)

为什么用ROIC而不是坊间运用较广的ROE?因为ROE是净资产回报率,如果一个企业大量举债,即使毛利率和净利率较低,也有可能挣大钱,但是不平衡的负债结构,使得企业长期盈利的难度较大。而ROIC衡量的是所有投入企业的各种资本,能够创造的收益。所以,ROIC更加能够说明企业这盘生意的好坏,而不是管理层的玩财务技巧能力。

如何定义便宜的价格?

乔尔·格林布拉特使用的是EBIT(息税前收益)/EV(市值+净有息负债),得出的结果是一个百分比,他称之为收益率。可以这样解释,EV代表买下这个企业的总付出(即总市值加上买下企业后需要承担的原有的债务)。这个百分比说明了这盘生意目前买下来,能够给我们带来什么样的回报率。为什么不用PE(每股收益/股价,或净利润/市值)?因为PE中间关键的每股收益或是净利润,不如息税前收益更能说明企业总体盈利能力。

不少投资者往往直接看PE的高低,来说明股价的高低。但其实PE的倒数更能说明问题。举例来说,20倍PE,其倒数为5%,即这只股票的收益率为5%,收回成本要20年。而10倍PE的收益率为10%,收回成本为10年。10倍PE的收益率已经高于国债长期收益率5%达两倍,股票当然是便宜了。

如何运用公式?

乔尔·格林布拉特将股票分别按照ROIC和收益率进行排序,这样分别可以得到两类排名,然后将某股票的两个排名序号相加,得到总排名。接下来,就将资金平均分配到一定数量的综合排名在前列的股票上。

举例来说,某股票的ROIC排在A股的第11名,而目前收益率假设为11%,在A股自高而低排名为17名,这样这只股票的综合排名为11+17=第28名。

如何买入?

乔尔·格林布拉特建议对于普通的非职业投资者,选择综合排名前30的股票,每只购买1/30的资金,这样可以获得平均收益,并且风险较小。如果是职业投资者,可以根据自己的价值投资功力高低,在排序靠前的名单中精挑细选。

拥有多长时间卖出?

1、至少持有1年,因为市场需要时间来让低估的价值,体现在价格上涨中。

2、可以按照1年为周期,重新排序,更新一些持仓。例如,1年过去后,某些股票因为涨幅较大,综合排名已大幅下滑,那么可以卖出换为一些综合排名更好的股票。

是不是有其他改进的地方?

很多很多!果核团队关于ROIC的定义,就有六个版本,下面展示一下TK简化版的。TK关于ROIC的具体定义,这里就不直接给出来了,无非是上述的公式里作一些加减项,这个大家可以动手试试,或加果核QQ群交流529898909。