商誉,定义百度有;会计处理方法,百度也有。上市公司里,基本上是可以按F10查到得商誉值的。在资产负债表里面有,但并不是每家公司都有。简单一点,我们可以这样理解,当购买资产时,会存在溢价,合并报表时,报表不平衡的情况下倒挤出来的一个金额。至于当时付出的这个“溢价”在合理的,还是不合理的,只能见仁见智了。

我们且不说当前资本市场上的各种居心不良的目的,从传统经典理论来解释商誉:

一是所谓的并购协同效应,简单地说,就是“1+1>2”的效应。协同效应主要源于以下三个方面:范围经济,并购者与目标公司核心能力的交互延伸;规模经济,合并后产品单位成本随着采购、生产、营销等规模的扩大而下降;流程/业务/结构优化或重组,减少重复的岗位、重复的设备、厂房等而导致的节省。因此,并购方愿意以一定的溢价收购目标公司,这部分溢价构成了商誉。此类并购最大的挑战是:付出的溢价是事前的和固定的,但协同效应却存在高度的不确定性,并购战略一旦失败,则商誉被高估或者荡然无存。

二是超额收益能力。商誉是预期未来收益的现值超过正常报酬的那个部分。这里的超额收益应该是指在较长时期内能获取较同业平均盈利水平更高的利润。商誉是与公司整体结合在一起的,无法单独辨认,但公司一旦拥有它,就具有超过正常盈利水平的盈利能力和服务潜力。因此,它的价值只有通过作为整体所创造的超额收益才能集中表现出来。所谓超额收益能力,具体到财务上,那就是高于同行业的毛利率、净资产收益率,非常简单明了。比如,我们按照可以看得到的、可以盘点的资产的公允价值去收购贵州茅台,那贵州茅台的股东肯定不会同意——因为贵州茅台的超额收益能力,所以我们要为此支付溢价,即商誉。

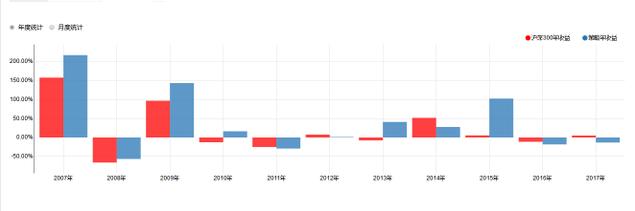

果核量化这次构建的因子很简单,定义为“商誉/有形净资产”,我们称为“相对商誉”。自2007年始至今,选“相对商誉”值最大的100个股票,20天轮动,结果如下:

这是一个轮动得很慢的因子,分子和分母都要等财报出来了,才变化一下,甚至依然不变。或许,大家会觉得,分母用“总市值”嘛,让轮动节奏快起来,但带有市值偏向的因子,结果好看是好看些,但这样得来的阿尔法,根本就不是商誉带来的,做业绩归因时就一目了然了。目前这样处理,还是比较能接受的。

但真正使用这个因子,要注意的问题还是挺多的,大家一定要做进一步的过滤工作。我们在分析商誉的时候,只要思考商誉的实质:是否带来了真正的收益?这个问题可以让很多所谓的商誉原形毕露。举两个例子:

比如,东方航空资产负债表中的商誉90.28亿元,在其附注中说明:“于2015年12月31日及于2014年12月31日,商誉的账面价值为本公司吸收合并上航股份时所产生的商誉。商誉主要体现为增加本公司的竞争力,通过资源整合实现协同效应以及促进上海国际航运中心的建设。”问题来了:一是这90.28亿元的商誉,能够增加商誉所对应的东方航空的营业收入吗?答案是否定的,只要计算东方航空、南方航空、中国国航的长期经营资产周转率就可以发现,东方航空的长期经营资产周转率是最低的,因为虚高的商誉拉低了其资产带来收入的能力——如果剔除商誉的影响,三家公司的长期经营资产周转率大致相当。第二个问题是:这90.28亿元的商誉能带来超额收益,比如更高的毛利率吗?答案又是否定的,航空公司想把机票卖得比别人贵,太难了。所以,我们分析后可以说,90.28亿元商誉就是虚高的资产——这是经济意义上,而不是会计意义上。

再比如,以水泥为主业的中国建材2015年末资产负债表的商誉为426亿元,问题在于:卖水泥能卖出来商誉吗?把中国建材和海螺水泥一对比就知道了,正是因为商誉的虚高,导致中国建材的净资产收益率远远低于海螺水泥,并且在可以预见的未来,中国建材的资产收益能力也无法赶上海螺水泥——高价并购巨额商誉的影响是长远的——投资活动的合理决策是一家公司经营成功的先决条件。

上述两个例子在资本市场上其实并不突出。极端的例子是,少数上市公司的商誉占净资产比例超过100%。不管会计上是否对商誉计提减值,对那些商誉金额占净资产比例较高的上市公司,我们需要多长个心眼——商誉是否真正具有经济意义上的价值?