有些标的,它的价值来源于“无人问津”,等流动性起来的时候,价格就会趋于稳定,这时,或许就是你全身而退的时候。问题是,在“无人问津”的时候,你要有自己的依据,不断给自己心理暗示,它是有价值的。

例如PE/VC、新三板、封基、B股。当然我们要说的并不是这些,做量化的人基本上都喜欢流动性好,进出自如,滑点少,这样才能轮动起来。说这些只是为了表达你在牺牲了流动性的同时,会获得日后某种意义上的收益补偿,收益补偿来自于日后流动性的提升。

这次要说的是“非流动性因子ILLIQ”(illiquidity)。下面才是定义,为了方便理解,我换种角度解释成上面的样子:

(非流动性因子ILLIQ构建流动性是衡量证券变现能力的指标,流动性强,说明证券能够在折价较小的情况下,顺利卖出;相反,流动性弱,则表明交易证券需要在成交价格上做出较大让步;因此,流动性差也是风险之一。 按照风险与收益相匹配的特征,理论上市场会赋予流动性差的证券一定的收益补偿。)

我们的定义是这样的:MA((股价振幅)/当日成交额,5)

应用场境在哪呢,我个人认为,就是你看得见,大多数人看不见的地方。例如未转化利润的用户数量、销量、市场份额、甚至是使用习惯(无可替代的依赖度)。

不过,这个因子,有个致命的缺陷,就是非常偏向小市值,小市值很容易就能达到60%+的年化收益,使用的时候,请注意市值的中性化处理。

我们的定义是这样的:MA((股价振幅)/当日成交额,5)

应用场境在哪呢,我个人认为,就是你看得见,大多数人看不见的地方。例如未转化利润的用户数量、销量、市场份额、甚至是使用习惯(无可替代的依赖度)。

不过,这个因子,有个致命的缺陷,就是非常偏向小市值,小市值很容易就能达到60%+的年化收益,使用的时候,请注意市值的中性化处理。

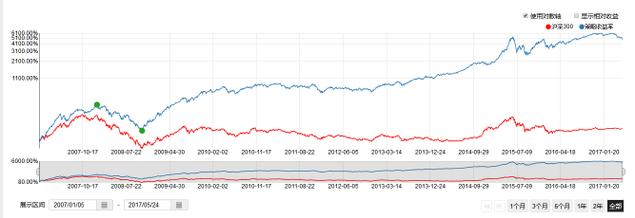

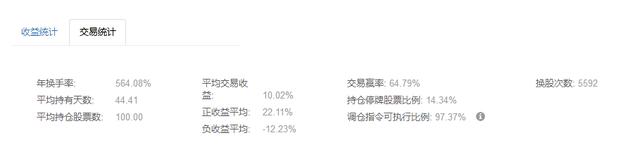

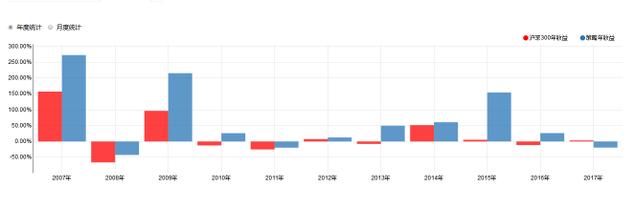

100股,20天,模型I,效果如下:

我们不设打赏。转发、分享和公众号置顶是您对“果核量化”最好的支持!