均价偏离:log(均价/收盘价)。该指标体现了股票成交均价相对于收盘价的偏离。

怎么玩呢,非常简单,取“均价偏离”的多日平均值,我们目前用20日,来看看这些日子里,股价是否往往会在收盘的时候“刻意”打穿日内均价。如果是的话,这个平均值就大概率为正数,且而越大越好。

逻辑是什么呢,如果一个股票,在某段时间里,经常性地发生“收盘价破掉日内均价”的现象,相信很多“短线客”会离场。但正是由于收盘价低于日内均价,参与进来的各方,在这段时间里,是很难形成盈利的。因为绝大多数教科书里,都认为冲上日内均线,并回踩成功,可以当作“买点”。可以想象,“短线客”们冲着这个“买点”而来,最后都是扫兴而归,因为股价晃着晃着,到了收盘的时候,依然再次破掉日内均价。这种情况下,20天内参与其中的“短线客”总体来说,都是亏损的。那么,站在这件事的对立面,赢面就相对大一些。

使用这个因子的时候,可以适当加入一些过滤。比如出现这种现象的这段日子里,股价并没有出现“明显的下跌”;又比如,出现这种现象的这段日子里,股票相对应的大盘指数反而是上涨的;又再比如,缩量明显,虽然仍在下跌,但空方力量已经衰竭。至于你们想在怎样的情形下用这个因子,我相信你已经心里有数。也可以留言说说你的体会,说不定能带给我们启发哦。

下面,展示一下“20天相对涨幅小于5%”的条件下,这个因子(由大至小)的回测。

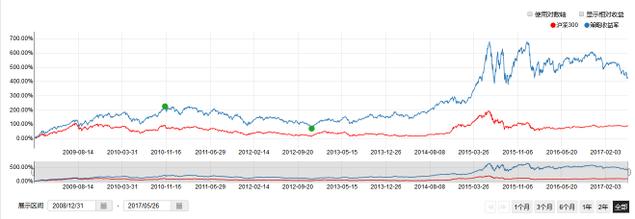

上市天数小于180日,当天有成交量,当天无涨停(可买入)。模型I,20日调仓,100只股票均权。回测起始日期2008年12月31日。

我们不设打赏。转发、分享和公众号置顶是您对“果核量化”最好的支持!