摘要

引言

本文是对 2025 年投资复盘的进一步深化与拓展。此前,我们已发布了宏观层面的总结(详见:(1)【2025 年投资总结】我的 2025 年度股票投资总结)以及对上一年度的因子回顾(详见:(2)【2024年A股因子分析】2024和历年量化因子表现统计)。在此基础上,本文将聚焦于微观结构,深入挖掘 2025 年各个大类量化投资因子的具体表现。

在接下来的内容中,我们将对各类因子进行全方位的剖析。为确保分析的科学性与严谨性,我们的回测框架设定如下:构建一个包含 100 只股票的投资组合,严格执行行业中性化处理(单一行业持仓上限为 15 只),并依据每日市场数据进行动态轮动分析,以剔除由于行业过度集中带来的偏差。

价值因子历年表现

质量因子历年表现

成长因子历年表现

规模因子历年表现

低流动性因子

低波动率因子

低股价因子

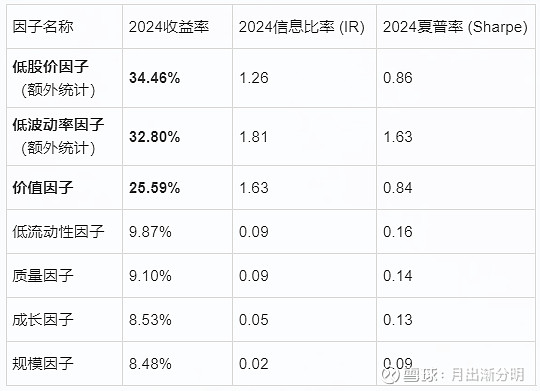

2025年A股各因子收益总结(对比2024年)

市场基准: 2025年,中证流通指数收益率为 24.75%,市场整体呈现显著的牛市特征。

为了更直观地展示风格切换,我们将2024年与2025年的因子表现进行了对比统计:

2024年各因子收益回顾(防御风格主导)

2025年各因子收益统计(进攻风格回归)

深度分析:风格的大反转

在对 2025 年 A 股市场的深度复盘中,因子收益的排序变化成为了洞察市场内在规律的关键窗口。

首先,以中证流通指数 24.75% 的收益率作为基准锚点,我们将各因子按收益率降序排列,可以观察到一个显著的**“均值回归”与“风格反转”**现象:

- 领涨梯队: 规模因子(代表小盘/微盘)、低流动性因子、成长因子以及质量因子全面爆发,其收益率均显著跑赢中证流通指数。

- 滞涨梯队: 低股价因子、价值因子和低波动率因子则表现平淡,收益率仅与指数持平甚至显著跑输。

将这一结果与 2024 年的数据对比,市场演绎了一场教科书式的“镜像反转”:2024 年的“赢家因子”(红利、低波、价值)在 2025 年沦为“输家”;而 2024 年表现低迷的因子,在 2025 年则强势逆袭,成为了市场的领头羊。如此快的风格反转在2024年底的展望中,我认为是有可能的,但是最终的反转的速度也略超我的预期。

赢家因子分析:成长与小盘的共振

今年(2025年),以成长因子和质量因子为主的策略之所以能取得超额收益,核心驱动力来自两个维度的共振:

(1)产业逻辑: 科技股、中概股以及 AI 人工智能板块的强劲带动效应,为成长风格提供了基本面支撑。

(2)估值修复: 叠加了微盘股、小盘股的估值回暖(Size Factor)。

这两股力量合力推动了相关股票的上涨。回溯至 2024 年底,这类股票经历了长时间的调整,其估值分位确实处于历史低位,具备极高的赔率,从而在 2025 年迎来了“戴维斯双击”。

输家因子分析:牛市中的“防御陷阱”

价值因子、低波因子与低股价因子之间存在较高的相关性,它们本质上属于防御性策略。从量化统计规律来看,这类因子在单边牛市或情绪高涨的市场中往往不再“吃香”。

这一幕与 2019-2020 年 的行情极为相似。从历史数据图表来看,在 2019 和 2020 年的牛市初期及中期,红利低波类策略同样大幅跑输中证流通基准。其背后的逻辑在于:当市场涌入大量新股民、成交量急剧放大时,资金更倾向于追逐高弹性资产,而作为“防守盾牌”的低波价值策略,在普涨行情中必然面临相对收益的落后。这也是盈亏同源的体现。

2026年因子展望

综合来看,展望 2026 年,市场充满了不确定性。正如我在年度投资总结中所述,当前市场处于一个微妙的“中间点”,类似于 2019 年至 2020 年之间的过渡阶段。

在这个阶段,关键变量在于牛市的逻辑能否持续演绎。鉴于风格轮动的极速变化,我依然坚持在年终总结中的观点:保持均衡配置(Balanced Allocation)是当下的最优解。

我们既不能完全抛弃防御性的价值底仓,也不能盲目追高已经大幅上涨的成长赛道。在市场方向进一步明朗之前,通过多因子模型的均衡配置来平滑波动,将是应对未来市场波动的最佳策略。