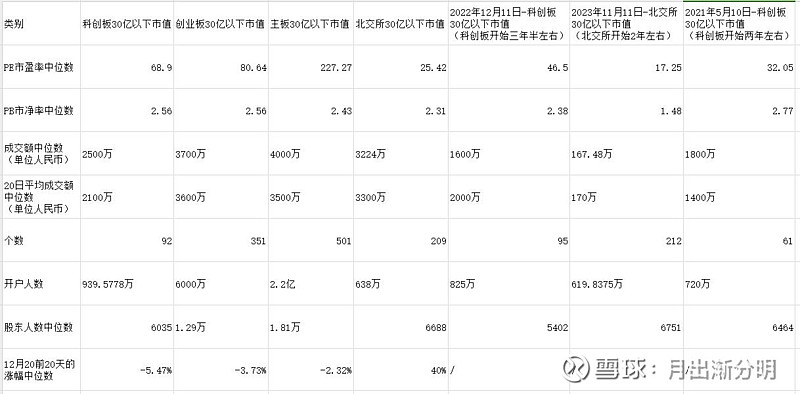

北证当前微盘股的估值问题

根据2025年9月4日的统计数据显示,近一年内各板块的股价表现、估值水平和成交金额存在显著差异。从市净率和成交量等指标来看,北交所的微盘股可能存在较为明显的泡沫风险。其成交金额扩张幅度最大,市净率估值也处于较高水平。不过,北交所的整体资产回报率相对其他市场板块略高,这一现象可能与新三板企业的转板机制以及部分公司上市时间较短有关。

2025年9月4日的统计数据:

为了进行估值对比,我将下面图片列举出来当时2023年12月11日的情况进行对比:

开户人数对比

北交所开户人数:900万户

“设立四年来,北交所市场规模稳步提升,上市公司已达274家,总市值超9000亿元。其中,中小企业占比近八成,国家级专精特新“小巨人”企业占比超一半。投资者队伍持续壮大,合格投资者超900万户。北交所各项功能持续优化,市场运行保持稳中向好良好态势。”

科创板开户人数:1100万户 (推测)

创业板开户人数:7000万户(推测)

北交所的开户方式创新:“一键开通北交所”

我最近也发现了这个新功能,很多券商,包括华泰证券都退出了一键开通北交所的功能,这个功能可以方便新用户快速开户北交所。只要达到了科创板的开户条件,这使得北交所的开户人数大增。

“从北交所获悉,9月4日,新增北交所合格投资者约6.7万户,其中,近98%来自科创板投资者,27家券商新增北交所合格投资者全部来自科创板。各券商积极推出“一键开通北交所”功能,便利投资者开户,各家券商开户数量均出现大幅增长,其中华泰证券单日新增开户近万户。(第一财经)”

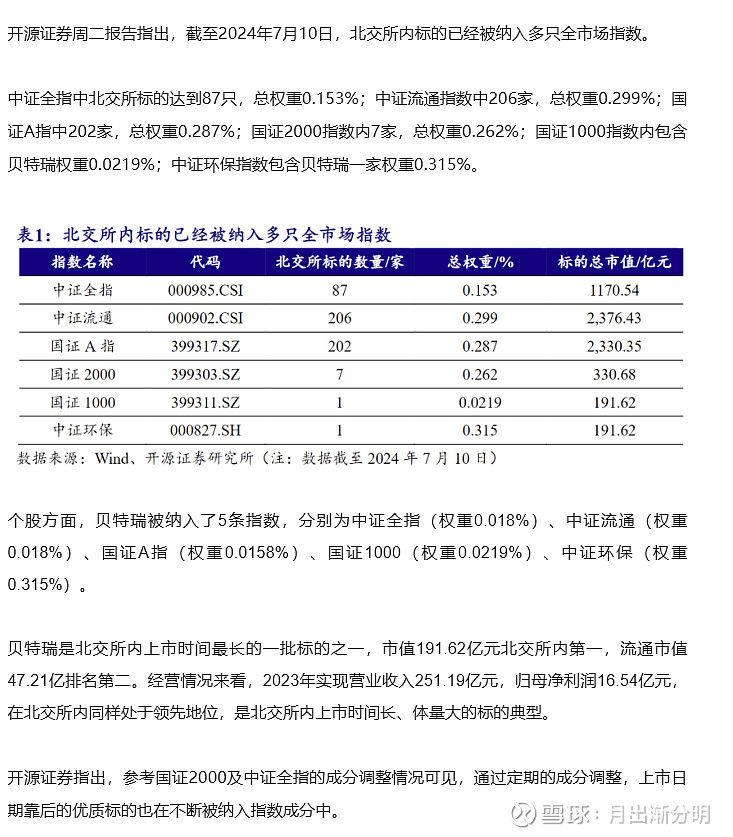

北证成分股已入选多只全市场指数

相关链接:网页链接

2023年12月开始落实北交所进入指数!

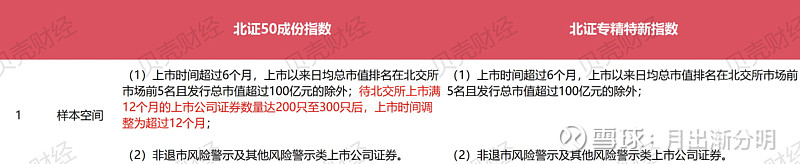

北交所迎来双指数时代:北证专精特新指数

2025年6月30日,北证专精特新指数正式发布,成为继北证50指数之后,北交所第二只指数。该指数从北京证券交易所专精特新“小巨人”上市公司证券中选取市值最大的50只作为指数样本,以反映北交所专精特新上市公司证券的整体表现。

北证专精特新指数是全市场首个专精特新指数。为把握指数化投资新机遇,基金公司积极行动。中国基金报记者了解到,近期,有数十家基金公司递交了相关指数产品申请,争夺首批北证专精特新指数基金“入场券”。从时间上看,在指数发布3个月之后,也就是9月末,基金公司或可开始上报产品。

与沪深主板市场相比,北交所流动性不足。北证50指数基金设有5亿元的规模上限,预计未来推出北证专精特新指数基金也会限制规模。初期或不会给基金公司带来明显的规模增量,但作为战略性品种,基金公司不会错过首批产品的布局先机。未来待北交所流动性逐渐充裕,产品规模限制放宽,可逐步做大规模。

北证专精特新指数的推出,意味着设立近四年的北交所即将迈入“双指数”时代。

博时基金指数与量化投资部分析,北证专精特新指数与北证50指数定位有所不同,后者定位为宽基指数,选择北交所龙头股票作为样本。而北证专精特新指数定位为主题指数,从专精特新“小巨人”公司中精选样本,流通市值较小,成长性更强。

“北证专精特新指数与北证50指数将形成互补。”永赢北证50成份指数基金经理储可凡表示,尽管两只指数有27家公司重叠,但定位与侧重差异仍相当显著,可共同丰富北交所市场的投资标的与业绩基准。初期预计将为北交所带来数十亿元的增量资金,长期有望像北证50指数一样,吸引百亿元级增量资金注入。

按照下图的规则来看,专精特新指数会排除超过100亿元的北交所和市值前5的北证股票,更加偏向小盘股。

还没到来的北交所ETF,自“深改19条”发布后,ETF相关产品的落地与否,也成为北交所常被外界关注的话题之一。目前看来,受限于规模容量,北交所ETF的设置还需要时间。

北交所的量化接口更新和量化博弈

目前果仁已经对至尊会员开通了北交所的分析和回测,但是仍然有相当多的券商的量化接口没有适配北交所的股票行情和交易。

同时,还有相当大部分的量化基金因为合同或者自身策略稳健性,和北交所估值偏高的考虑,不能把北交所的微盘股纳入选股范围(例如何纯的基金)。

所以目前虽然北交所的开户门槛比较高,北交所的估值风险比较大,目前的行情下,北交所过去的高收益,可能是某些大的资本力量推动下,在北交所狙击即将到来的指数基金,并且瞄准了量化投资者受限不能进入该市场,导致这一市场的大幅上涨。并且因为作为镰刀的量化基金太少,所以前一段时间如果配置北交所的微盘股策略,会出现超额收益比较高,估值上升也比较多的局面。但是随着量化接口的完善,量化基金纳入北交所进入策略,这一套利空间未来可能缩窄

鉴于目前北交所的整体估值过高,如果在微盘股中配置北交所股票,一定要控制配置的仓位比例,谨慎配置,目前的价位,如果其他板块微盘股的股价不变,北交所微盘股平均下跌50%也是合理的现象。

北交所还存在低流动性风险吗?

从2024年9.24行情以来,北交所微盘股的成交金额从平均 100万到200万,上升到现在的7000万,增大了30到40倍,这一现象超过了大部分投资者的认知范围。

对于未来在股价进入熊市的时候,是否会再度陷入低流动性的问题,我总的观点是,应该还会进入低流动性,但是应该会好于2024年的流动性低点。机构投资者(公募、私募、险资等)的参与度和多元化水平仍在逐步提升过程中,开户人数上升,指数基金纳入都会使得北证没有以前那么边缘化。

北交所的机制导致未来这一板块的成交金额的波动性会大于微盘股。北交所的开户人数仍然在几个主要的A股板块是最低的。

但是即使这样,北交所成为一个类似香港的仙股市场的风险是越来越小的,庞大的投资者基数托底:目前北交所开户人数已经超过香港的人口,中国投资者本身大的体量基数导致这一板块未来还是可能有一定的配置价值。政策定位与市场生态:北交所是服务创新型中小企业的重要平台,监管层有较强的意愿和动力持续培育和改善其市场生态。

但是还是要减持价值投资的思维,优先选择低估值,高成长的股票配置,基于当前北交所估值偏高,应当低配北交所股票,分散投资,控制仓位。对于北证这类微盘股,我们思考到它们可能未来会陷入低流动性陷阱,需要提高对这类股票估值和品质的要求