相关链接:https://xueqiu.com/6342158729/338249816

本文导读

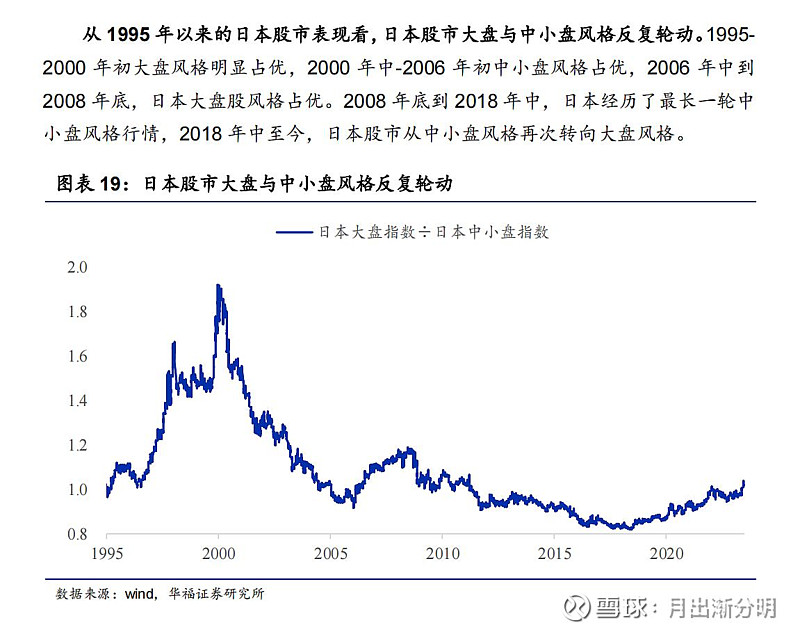

日本股市的现状

关于可供研究的报告,可以看到野村NOMURA证券的PPT,研报和日本知名大学发布在金融期刊的论文作为参考数据。

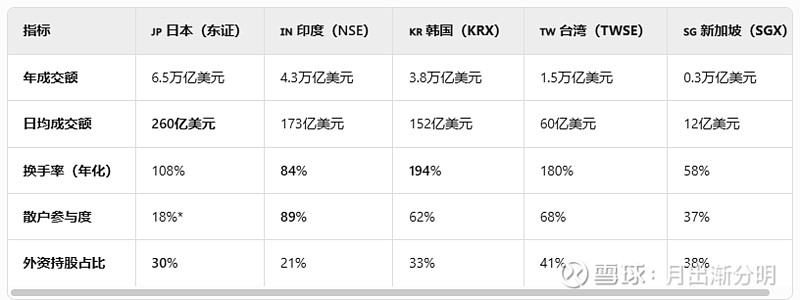

虽然日本目前股市已经不再是1990年的辉煌,但是根据世界交易所联合会(WFE)2023年数据和彭博2024年Q1更新统计,日本仍是亚洲(除中国外)股票流动性与换手率最优的市场,但印度在关键指标上已形成挑战。以下是对比:

亚洲主要股市核心指标排名(2023年)

注:换手率=年成交额/总市值;日本散户占比为2022年东京交易所数据(2023年机构化加剧)

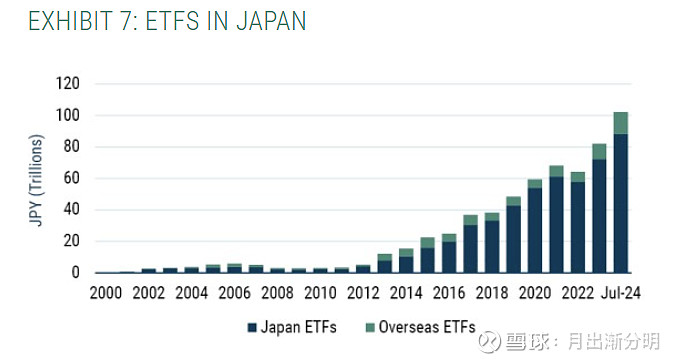

成交金额比2000年代的最低值上升了很多!

核心结论:

流动性规模:日本稳居亚洲(除中国外)首位(日均260亿美元),约为印度的1.5倍;

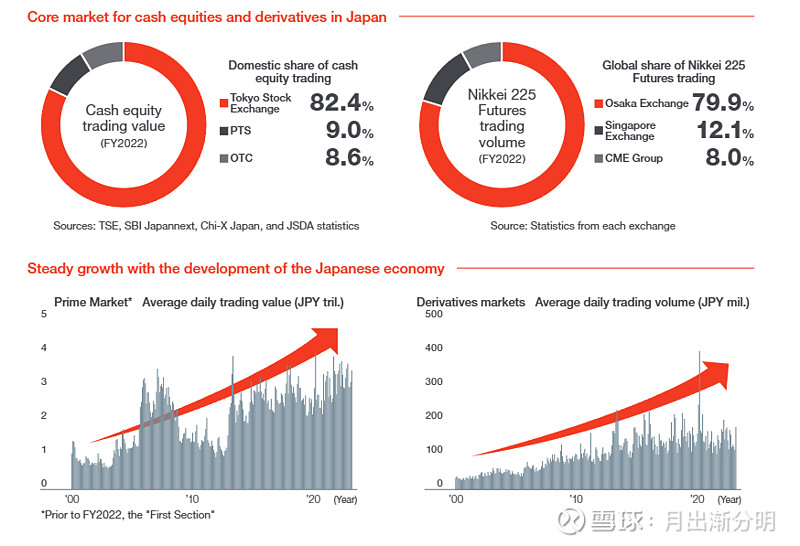

换手率:韩国(194%)、台湾(180%)更高,反映其投机性强、短线交易活跃,但日本(108%)强于印度(84%)和新加坡(58%)。而且日本的成交量也是最大的

价值因子:日本股市熊市中整体比较抗跌

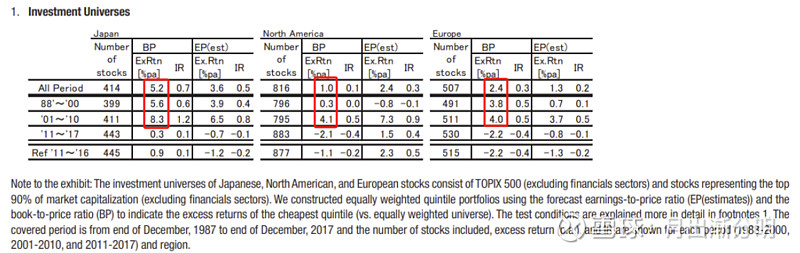

本研究所涉日本、北美及欧洲股票的投资范围构成如下:

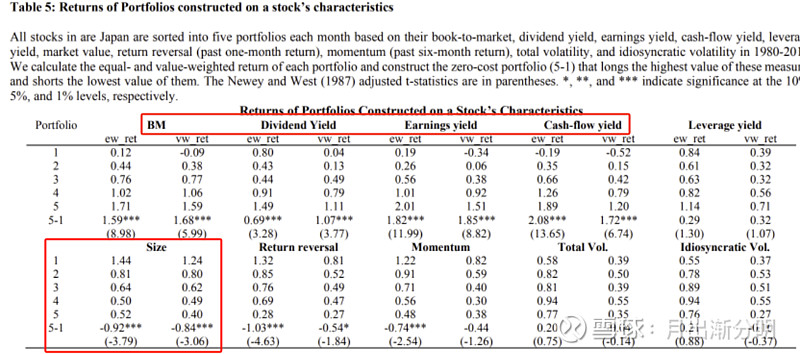

以东证500指数成分股为基础(剔除金融板块),选取市值规模位于前90%的个股(同时剔除金融板块)。通过盈利率预测值(Earnings-to-Price Ratio, EP)与市净率(Book-to-Price Ratio, BP)构建等权重五等分投资组合,并以最廉值组合(即最高EP/BP组合)相对于全域等权重组合的超额收益作为衡量指标。这个论文数据引用自野村证券的Reconsideration of the Value Effect: Global Comparison of the Market’s Valuation Ability

这样的组合可以发现,相对于本国的指数,在日本,北美,欧洲的对比中,日本的价值因子超额收益是最高的,这有几种原因,本身日本在创新停滞的基础上,所有高预期的科技股,房地产股都无法达到真正的增长预期,这会导致最终熊市对这类股票的惩罚更狠。而持有低预期价值股的投资者就可以坐享回报。

小市值因子:在日本的第三波中比较表现更好

在2000年之后,日本股市,中小盘股票整体跑赢了大盘股票。整体上,小市值只在第三波熊市中表现了相对的估值上升,但是整体通过等权重组合的轮动,仍然可以取得超额收益,

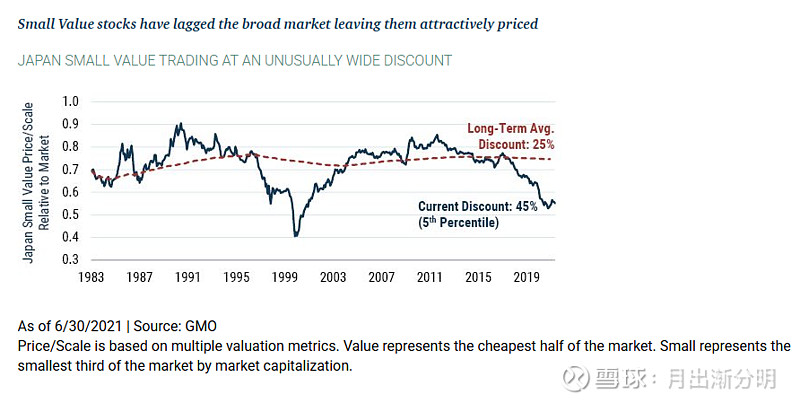

网页链接 GMO Japan Team给出的见解

看下面的Size组合,绝对收益仍然是最小市值组合的收益最高。但是效应没有价值股明显。整体上小市值股票还是牛市更吃香。熊市中也能博得一些反转的收益。

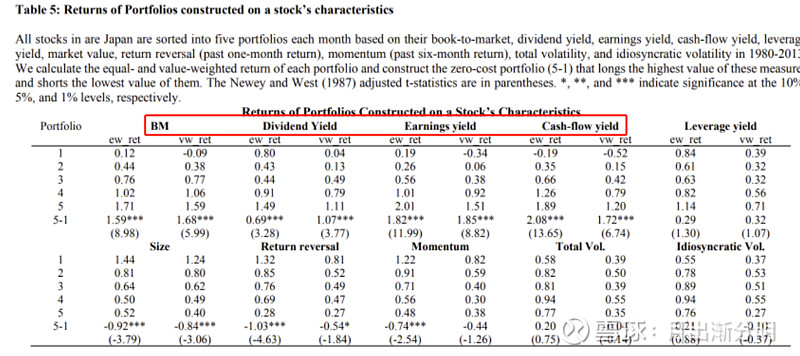

大部分的Small Cap Value和Micro Cap Value的组合调查收益是有问题的,估值变化可以看看,因为小市值很依赖月轮动和等权股票组合,如果论文数据不是月轮动和等权配置组合的,这种数据基本不能作为参考。小市值组合因为吃容量限制,一般基金不太做调研。所以相关的参考数据也比较少。上面表格中ew_ret代表的是等权。

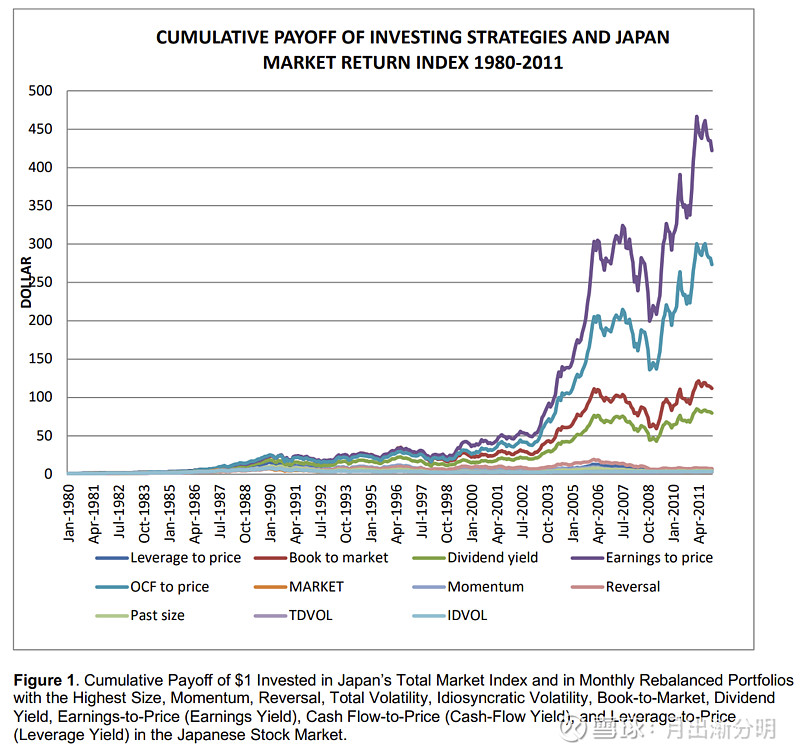

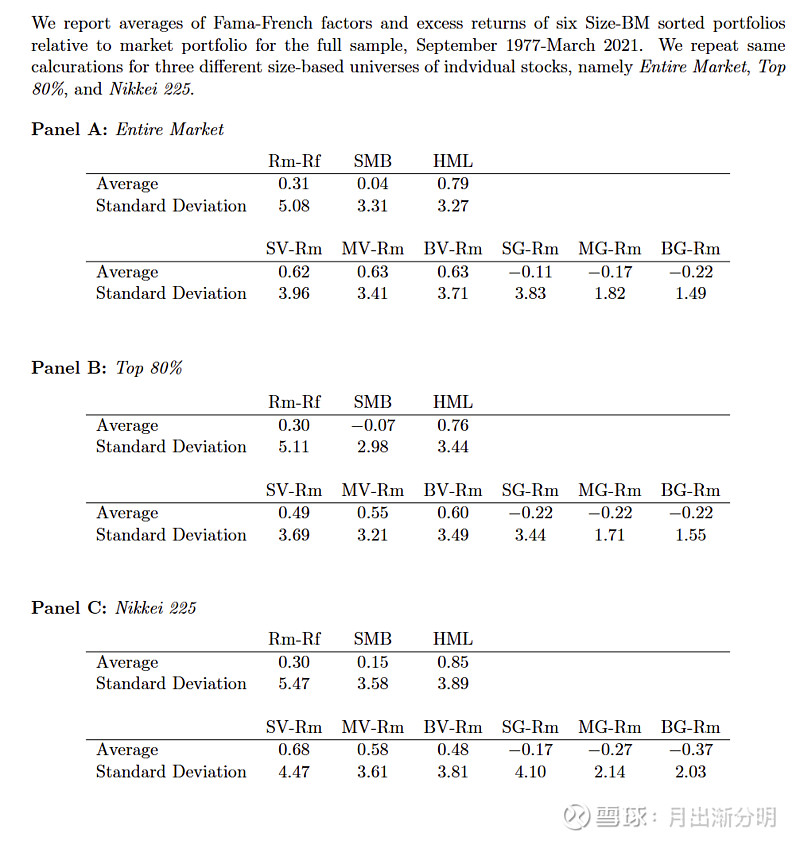

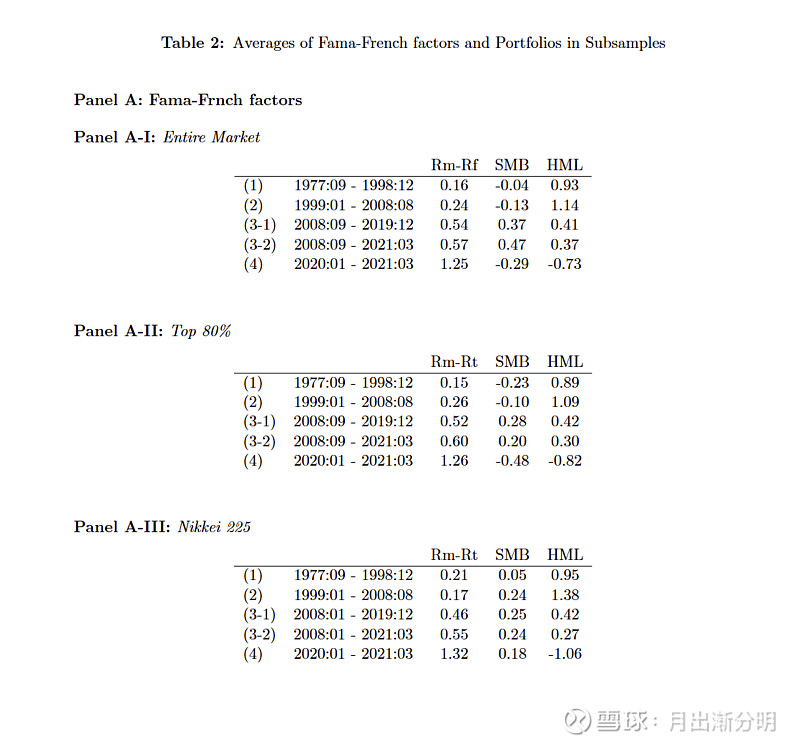

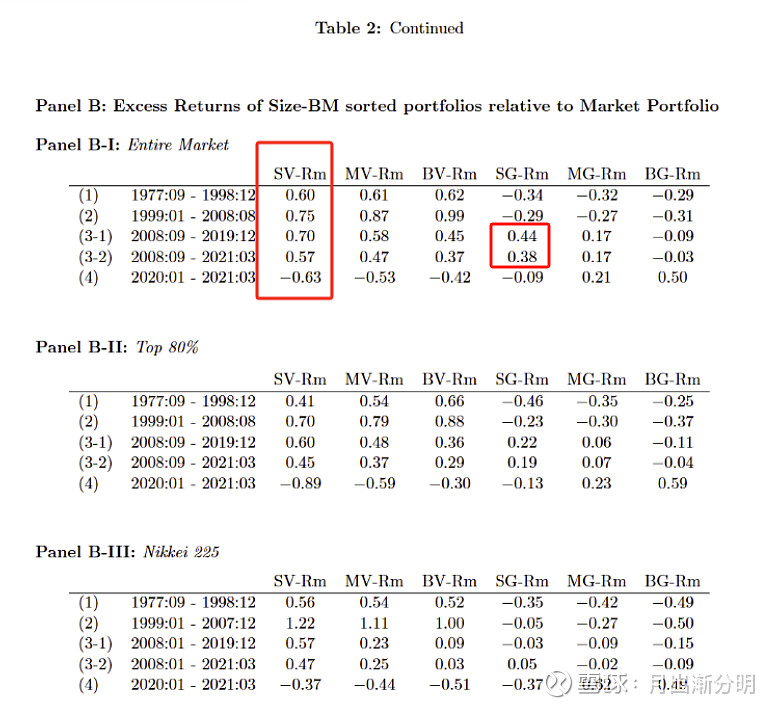

1977-2021不同时间段内分组的因子超额收益轮动

援引论文:Value Premium in Japanese Market: Statistical (Re)appraisal March 2023

注意:下面每个SV,BV组内数据是市值加权,所以SMB效应比较弱有这个援引

SV = Small Value SG = Small Growth

BV = Big Value BG = Big Growth

Rm = 市场加权平均收益

Rf = 市场无风险收益

SMB = Small Minus Big

HML = High BM Minus Low BM

下面展示的Excess return都是展示的每月的数据!!

调仓频率是每月调仓一次,看原文的

可以看出明显的大小市值轮动的周期性,价值和成长的周期性。和上面小市值因子部分的结论一致。而且貌似小市值好的时候,价值差一些。价值好的时候,小市值差一些,日本这段时间是这样。

果然全时间段最优的数据来自于全市场选股的,Small Value组,虽然日本的微盘股换手率很低,类似之前最低的北交所这样,但是最后跑出来每个时间段的最终赢家还是,小盘价值!

而且Small Growth,也是成长组里面表现最好的,顶着差的流动性,还是要找小票。

Small Value组收益相对稳定,但是没有在A股和Big Value那么大的差距,

日本的价值股和成长股的比值显示,最近10年日本的成长股跟随纳斯达克指数,估值也到了高位,价值股越发便宜。

日本的小盘股,微盘股成交量,换手率一直不高,这是个问题

日本股市的小盘股与微盘股始终面临流动性不足的结构性问题。尽管近年市场总成交量显著回升,但流动性改善集中于大盘股,小市值股票仍深陷低迷,这种流动性匮乏应该也是最终SMB 小盘股收益相对较低的原因。

微盘股(后10%市值):换手率不足0.1%/日的股票很多,流动性水平甚至低于北交所流动性冰点时期(2021年北交所日均换手率0.3%)。这还是在东证多年牛市的基础上。

超微盘案例(1-2亿人民币市值):有的股票2025年比较高的成交金额,才能做到日均成交额约10-20万元人民币,虽略微好于港股同市值股票(普遍<10万人民币),但实际交易冲击成本高,策略容量非常低。

东证主板微盘股观测方法:查看wind里面的东证指数,目前一共有1687个股票,最后濒临退市的股票成交金额在280万日元到1亿日元这样,换算成人民币是10万人民币到500万人民币之间,这大概比当年北交所最低还要低,总市值在2.5亿人民币到5亿人民币这样。

总的换手率最上面也有显示,目前几个市场小盘股换手率排行:中国>美国>日本>香港。

看最上面的统计来看,基本上日本股市类似美股市场,可以做微盘股策略,但是容量不大,拓展成小盘股策略,又掉收益。

退市标准比较松。。

日本股市可以进行跟踪学习的几个主要的指数

TPX 东证指数 代表东京证券交易所主板(东证一部)的所有股票,有银行,房地产等传统行业拖累,所以08年才到了低点。

JASDAQ 日本创业板,走的相对美一些

TSE2——东证二部指数,相当于中小板指数,更早创出新高,更早创出新低,历史包袱小,也代表了,小盘股2000年前是风格最低点

日经225-代表日本大盘股,走的也是更差,历史包袱重

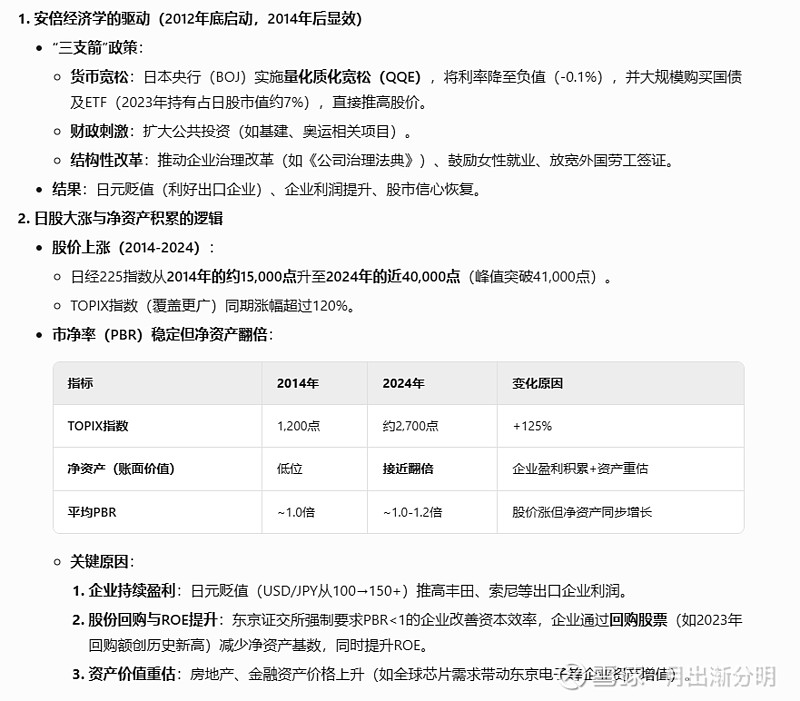

2010后日本走出牛市的可能原因

2010后日本股市市净率不变,净资产翻倍,基本面有改善情况,不单单是估值上升。