相关链接:https://xueqiu.com/6342158729/332332191?md5__1038=QqfhYK4GODCWDs2qBKD%3DeGQf9AiEtGteD

核心因子解析和行为金融学分析

小市值因子:高波动率与稀缺性驱动的低换手率策略

小规模转债(剩余市值<2亿元)因流通盘小、筹码集中度高,易受资金关注,呈现高波动性,本质上小规模转债的逻辑类似于微盘股和场内小盘LOF基金的高溢价率的投资效应,因为流通盘少,容易被资金关注,所以这类小规模转债平均有更高的溢价率,这也给那些价值类投资者去投资这种看上去性价比不高的转债造成了比较大的心理门槛,这和最低市值的微盘股有着类似的特性。

另外,转债的市值较低也隐含着这个转债的能够还上的概率比较大,对于正股的大股东来讲,低市值的转债违约意义不大,反而会尽可能还上这类转债,对于这类转债来讲,它们就隐含了更高的还上的可能性!

转债特性:小规模转债常叠加正股题材炒作(如政策利好、重组预期),且发行人促转股动力强,下修概率较高。

下面我对集中不同类别的小市值因子进行了回测,总的来看,剩余市值的有效性是最强的。

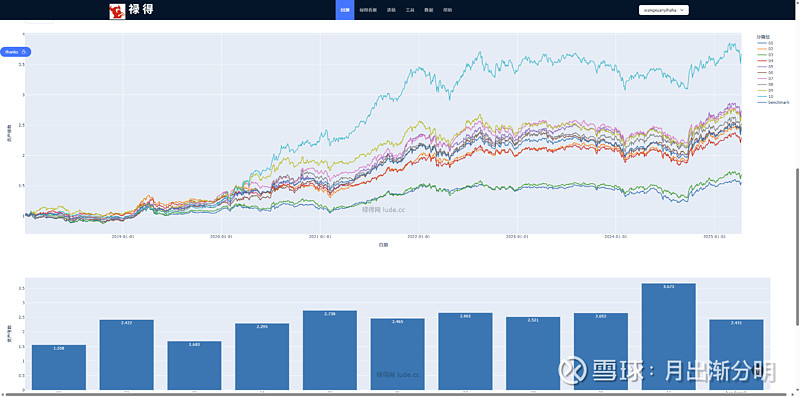

小市值因子的几个分类分组回测

正股总市值从低到高

剩余市值从低到高

转债市占比从低到高

低价因子:债底保护与安全边际

防御属性:价格低于130元的转债具备较强债性保护,回撤风险低

策略逻辑:低价转债(如接近面值100元)隐含到期收益率较高,市场超跌时易触发估值修复,攻守兼备

总的来说,低价因子在分组分析中,并不会出现转债价格越低,收益越高的现象,如果策略里面加入了纯债溢价率低的逻辑,那么主要是为了降低投资组合的波动率和最大回撤!

实质上为了降低风险,大部分策略还需要把低评级转债,过于低价格的债和ST债都列入排除的范围,不去买这些转债实际还会降低组合的风险。这是为了放置信用风险冲击下低价因子失效(如低评级转债违约引发债底估值重构)

低溢价率因子:股性驱动与正股联动

进攻属性:溢价率<15%的转债股性强,正股上涨时转债弹性更高

风险特征:低溢价转债缺乏债底保护,正股下跌时回撤显著

从低溢价率转债的分析来看,低溢价率更多是为了追上股票的收益而出现的一类策略,低溢价率代表的是转债本身的期权价值被低估了,这样的标的可以在正股波动的过程中获得更稳健的收益,关于转债的期权价值的定价,可以参考Black-Scholes期权定价模型。

转股溢价率从低到高

三种因子在lude回测中的相关性分析

从现有的各种策略去分析,可以把现有的转债策略笼统的分为三大类,就是小市值、低价、低溢价率三种策略,当然还有另外的一些因子,它们和这些因子的相关性比较高,也获得在分组分析中不错的单调性,下面是总结:

1. 小市值类型因子:剩余市值,剩余规模,正股总市值。

2. 低溢价率因子:转股溢价率,理论偏离度,双低,5日换手率

3. 低价因子:纯债溢价率,低价。

可转债多因子策略中因子权重配置的优化方法

在可转债多因子策略中,小市值、低价和低溢价率三大核心因子的权重配置是策略优化的核心环节。传统方法(如双低策略中低溢价率与低价的等权组合)虽然能超越单一因子策略,但仍存在风险暴露不均衡、动态适应性不足等问题。

大部分转债策略的多因子策略都是这三类大类因子的互相组合和雕花的过程,可以考虑进行IC/ICIR加权法,或者根据自己的风险偏好进行加权,进行 风险平价优化。最终的结果应该好于单因子策略,比如双底策略其实就是低溢价率和低价两个策略的加权。

可转债交易成本问题

因为可转债在溢价率低的这部分的转债成交金额比较大,而且转债的T+0,无印花税,佣金低的特点造成了转债可能交易成本会低于正股,但是对于持仓量比较大的投资者而言,转债的交易成本仍然是量化投资中最需要重视的点。

因为类似转股溢价率,5日换手率这类偏向于高频的因子,会导致量化策略本身的交易成本被放大,所以设定一个比较高的交易成本门槛是一个比较好去验证策略有效性的限制方案。

还要注意的是,在lude网进行回测的时候,设置的交易成本是双边的。但是在果仁上交易成本计算是单边的。所以果仁交易成本 * 2 = lude交易成本。果仁千分之二点五的交易成本等于lude千分之五的交易成本,这个在策略分析的时候要格外注意,我也认为任何lude策略应该基于千分之五的滑点进行实际测试!