相关链接:https://xueqiu.com/6342158729/293015548

美国股市在2010年代经历了量化因子衰退

相关链接:Factor Performance 2010–2019 A Lost Decade? 网页链接

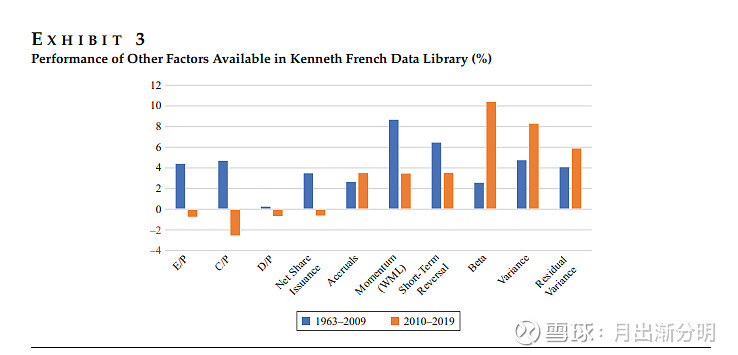

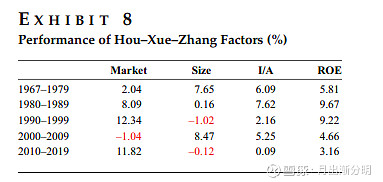

在2010至2019年期间,广泛使用的Fama-French模型中的因子平均回报为负。或许令人惊讶的是,这样的失落十年在历史上并非前所未有,实际上,2010年代的因子表现与1990年代非常相似。相比之下,过去十年中有许多其他因子确实提供了正的溢价。这些因子包括低风险、价格动量、盈利动量、分析师修正、季节性因素和短期反转。因此,近期因子表现似乎存在明显的二分法:尽管普遍接受的因子衰退,但被认为较差或多余的各种因子仍然有效。

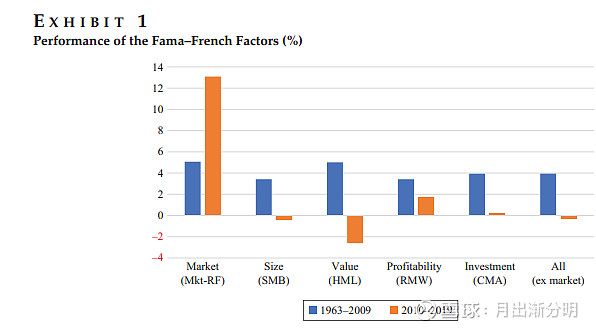

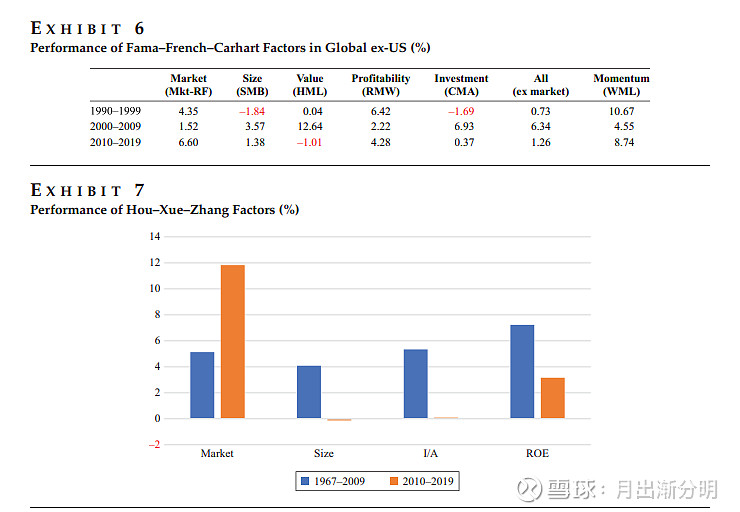

展示1比较了2010年前与2010年后Fama-French因子的表现。在最近的十年,即2010至2019年,每个Fama-French因子的回报都远低于其长期平均水平。规模和价值因子甚至经历了负的十年,其中价值因子的回报尤其差。Arnott等人(2020年)和Fama和French(2020年)针对人们日益增长的担忧——价值因子的溢价可能已经永久消失——进行了讨论。他们得出结论,尽管价值因子近期的表现确实很差,但它仍然在可以统计预期的变化范围内。

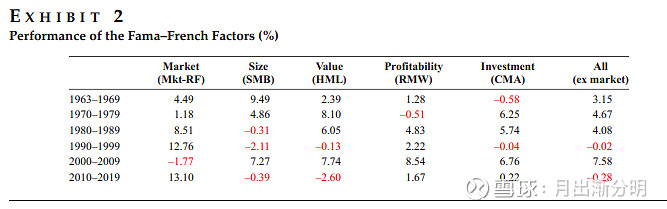

人们可能会认为,这些被广泛接受的因子的集体失败在历史上必定是独一无二的,但如果查看展示2所示的按十年的表现,就会发现事实并非如此。实际上,2010-2019年这十年与1990-1999年这十年看起来非常相似,因为在那个十年中(1)规模溢价是负的,(2)价值溢价是负的,(3)投资溢价接近零,以及(4)盈利能力溢价是正的,但远低于其长期平均水平。结果,这四个因子在那十年中也未能提供正回报。

这并不是2010-2019年和1990-1999年十年之间相似之处的终点,因为这两个十年恰好是市场因子出现两位数超额回报的唯一两个十年。相反,市场溢价未能实现的两个十年,即2000-2009年和1970-1979年十年,也正是因子溢价最高的两个十年。因此,长期市场回报和因子溢价之间似乎存在反向关系。当然,不能排除被随机性愚弄的可能性,因为这些推断仅基于六个独立的十年观察结果,但结果仍然引人注目。

在美国市场外的表现

在美国2010年代,市场的哪里还能寻找量化投资的机会?

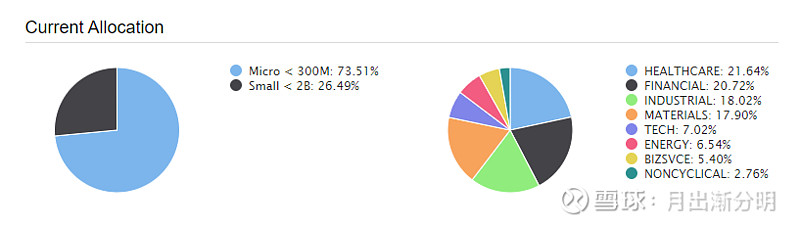

在美国,虽然小市值因子效应不明显,但是在市场的最小市值微盘股这一部分的股票,在过去的2010年代仍然相对SP500有超额收益,他们的市值集中在300M美金以下,也就是3亿美金、20亿人民币以下的微盘股。这部分的股票看起来没有被每股的机构覆盖到,面对的对手盘仍然是经验技巧更加不丰富的散户,所以超额收益也更加明显。但是要注意的是,这部分股票的波动也更大。同样在欧洲也有类似的效果。

这类策略的容量也更小,因为美国的微盘股的日均成交金额比A股小很多,大约是北交所的状态,每天中位数成交金额在500万人民币左右。

美国

欧洲

美股基金的对比表现

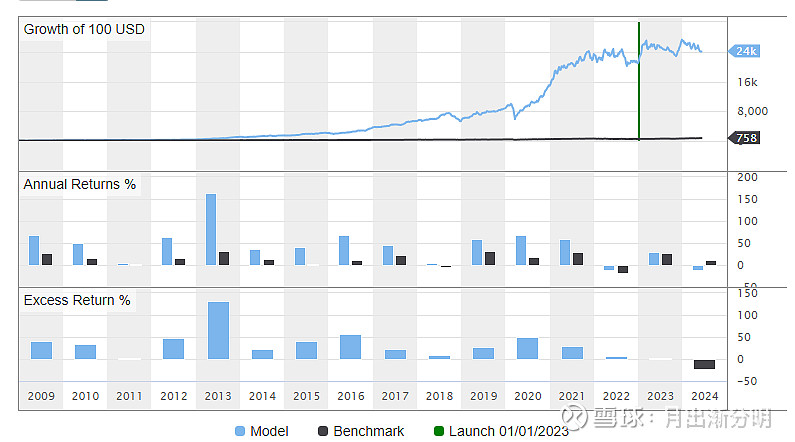

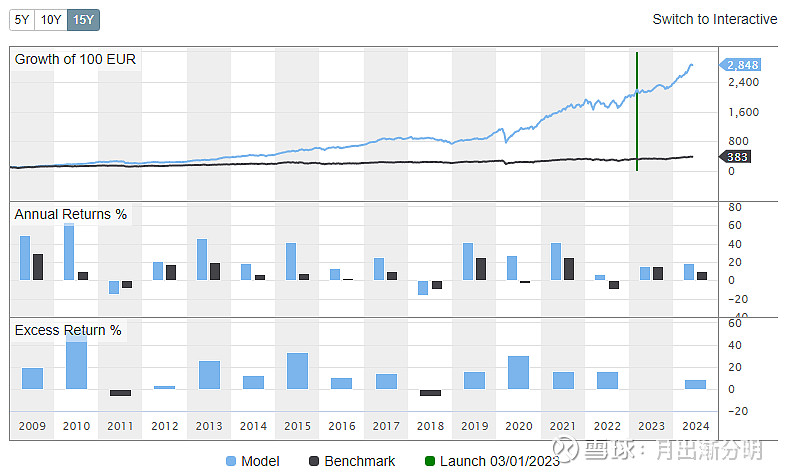

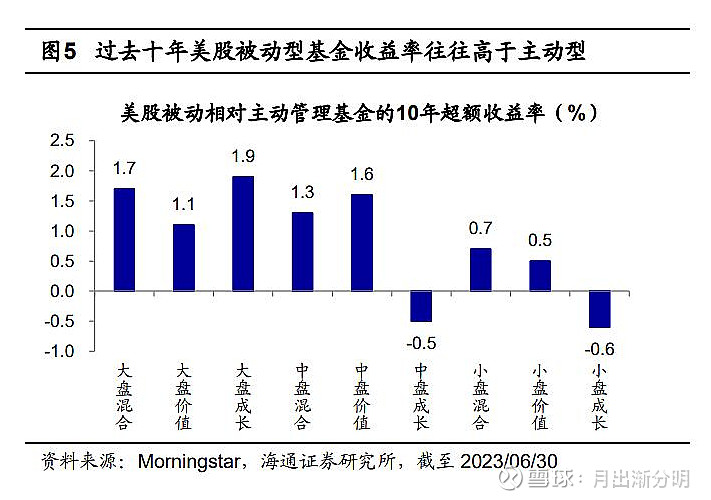

下图中也可以看到,在过去十年里面,被动类型的基金更多的超过主动基金,在美国都是集中在中小盘这边,在大盘很难做出超额收益。基金经理想要做出业绩,仍然要由小市值的因子暴露。

中国和美国的投资者结构变化的影响

美国投资者结构的变化

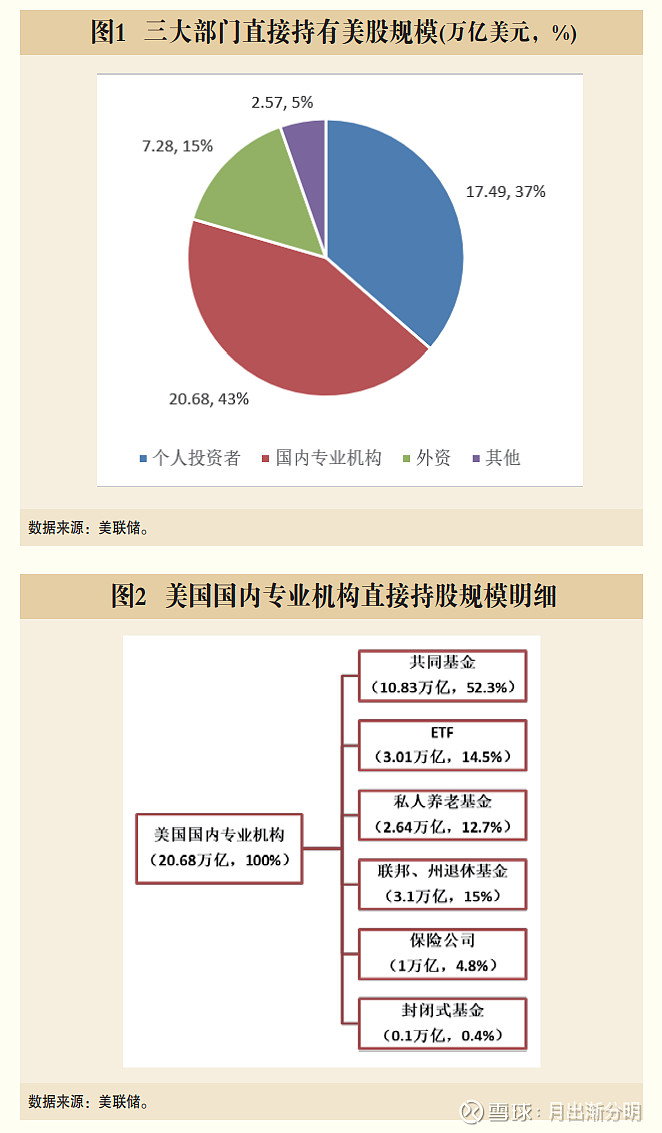

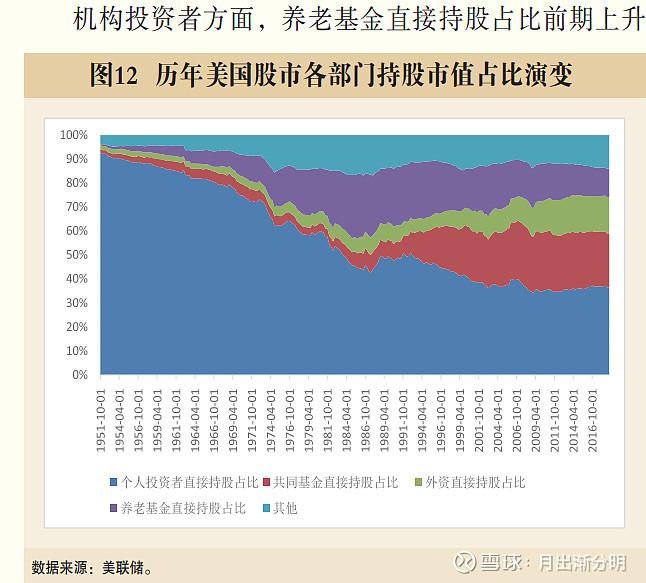

1974年美国政府颁布《雇员退休收入保障法》,进一步放宽了养老金机构投资者的投资限制与门槛。养老金直接持股市值占比从1952年的1%快速上升到1985的27%,达到顶峰。随后因为共同基金的逐渐崛起,养老金机构开始将部分资金交给共同基金打理,直接持股市值占比开始下滑,2016年至今其持股占比稳定在12%,2019年一季度持股总市值为5.7万亿美元。

与养老基金(直接持股)相比,共同基金在美国股市的占比上升前期较慢,中期开始增速。1951―1985年,共同基金持股市值占比只从1%上升到了5%。此后随着各种多样的共同基金品种逐渐放开以及管理专业化,养老金以及个人投资者开始热衷于持有共同基金,共同基金直接持股市值在美股总市值的占比迅速上升,从1985年的5%快速上升到2007年的25%,2016年至今稳定在23%。2019年一季度持股总市值达到了10.8万亿美元。

从外资直接持股市值占比演变来看,其实际上是美国股市较为稳定的一股增量资金。从1951年占比2%稳步上升到2011年15%,这期间并没有出现明显的暴增或者回撤现象。2015年至今,外资持股占比一直稳定在15%左右。2019年一季度持有总市值为7.2万亿美元。

投资者结构的变化可能导致超额收益的变化

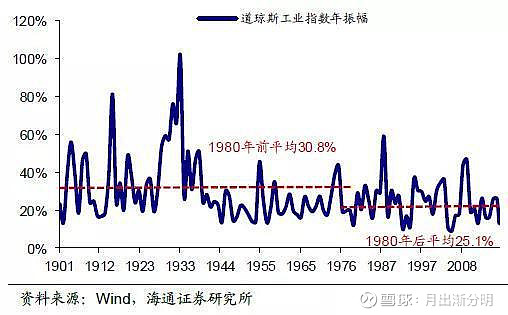

随着市场投资者结构的转变,尤其是专业机构投资者的增加,市场动态也随之改变。相较于以往的个人投资者,这些机构投资者通常拥有更丰富的市场经验和更先进的技术手段。这种转变的一个直接后果是,量化因子的收益随着市场效率的提升而逐渐下降。在那些机构投资者占主导地位的大市值股票市场中,个人投资者获取超额收益的空间被进一步压缩。

历史数据也支持这一观点。例如,在美国,1980年以前的市场波动率相对较高,这可能与当时个人投资者在市场中占比较高有关。高波动率往往伴随着价格的大幅波动,为量化策略和套利策略提供了更多的操作机会和潜在的高收益率。这是因为量化交易策略很大程度上依赖于市场的波动性,波动性越大,策略能够捕捉的价格差异就越多,从而可能带来更高的回报。

因此,投资者结构的变化不仅影响了市场的波动性,也改变了超额收益的分布和获取难度。

中国投资者结构的变化

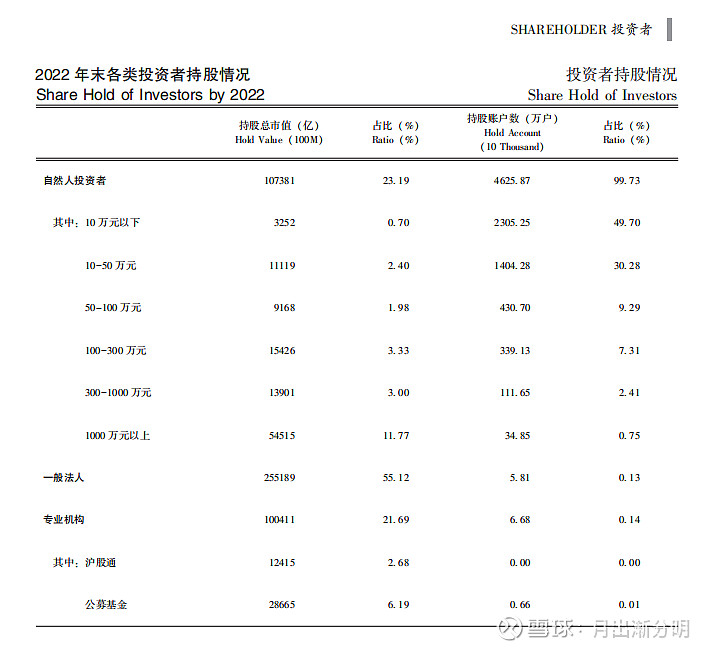

中国投资者结构的变化正逐渐改变股市的面貌。一个显著的趋势是,尽管个人投资者的数量在减少,但他们在交易活动中仍然占据较高的比重。这表明个人投资者在市场中仍然扮演着重要角色,尽管他们面临着日益激烈的竞争。

与此同时,中国股市的一个显著特点是一般法人持股比例较高,而专业机构投资者的比重相对较低。这种结构可能导致市场效率不如发达市场,因为专业机构投资者通常拥有更专业的分析能力和更系统的投资策略,能够更有效地促进价格发现和市场稳定。

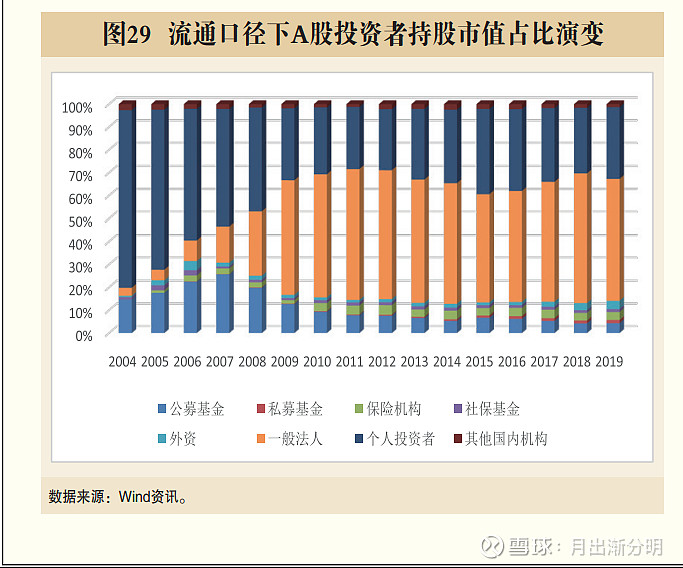

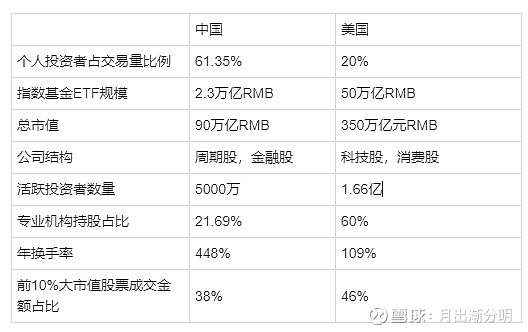

中国美国投资者结构数据的对比

相关链接:网页链接

从上述数据可以看出,中国的量化投资领域具有较大的发展潜力。一方面,中国活跃投资者数量相对较少,且在14亿人口中,股市开户人数有巨大的增长空间。另一方面,A股市场的高换手率为量化策略提供了丰富的交易机会,尤其是在小盘股和微盘股领域,个人投资者可能因缺乏专业分析能力而面临更高的亏损风险,这为量化投资策略提供了获取超额收益(Alpha)的机会。此外,中国指数基金和专业机构持股比例较低,表明市场定价效率有待提高,为量化投资者通过模型和算法挖掘市场无效性提供了机遇。

中国市场量化投资的优势和劣势

中国市场的量化投资具有其独特的优势和劣势,这些因素共同塑造了量化策略的可行性和预期收益。

优势:

1. Alpha机会丰富:中国股市的投资者结构以个人投资者为主,这导致市场存在更多的非理性行为和定价错误,为量化投资者提供了丰富的Alpha机会。

2. 市场效率提升空间:中国股市的定价效率有待提高,这为量化投资者通过复杂的模型和算法来挖掘市场无效性提供了机会。因为专业机构比较少相对美国而言。

3. 较高的换手率和波动率:中国股市的高换手率为量化策略提供了更多的交易机会,尤其是在小盘股和微盘股领域,这部分股票成交金额较大,给各种量化机构充足的流动性获取Alpha。中国对于个人没有股票增值税也是个换手率高原因

4. 中国目前开户人数占比相对美国而言太低:中国的股市开户人数和活跃投资者数量与美国相比存在显著差距。目前,中国的活跃投资者约为5000万,而美国则高达1.66亿。这一差异不仅反映了中国投资者在金融知识和市场参与度方面与美国的差距,也暗示了中国股市在吸引新投资者方面的巨大潜力。如果未来能够有效地吸引更多的中国投资者进入股市,尤其是那些金融知识相对有限的群体,将为量化投资策略提供丰富的Alpha机会。由于这部分投资者可能缺乏专业的市场分析能力和成熟的投资策略,他们在市场上的非理性行为可能为量化投资者创造超额收益提供机会。

5. 中国目前个人不收取股票增值税,这对量化投资有很大的帮助。

劣势:

1. Beta收益的不确定性:如果市场缺乏赚钱效应,年轻投资者可能会犹豫进入市场,这可能导致Beta收益的下降,尤其是在微盘股领域。中国主流股票行业分布可能与未来的先进生产力如AI关系不大,比港股市场还不如,科技股和消费股在那边还有些。未来市场Beta和小盘Beta可能都是负数。量化投资者可能需要承担较高的负Beta,这要求他们在策略设计时充分考虑Beta的影响。这种负Beta主要是由股票,尤其是中小盘股票估值的下降带来的。

2. 退市风险:随着上市股票越来越多,未来中国股市的退市制度可能导致每年有相当数量的股票退市,应该起码要在每年100个以上。这对量化投资策略尤其是微盘股类型的策略构成了风险。这也会降低微盘股的收益,特别是价值因子暴露比较少的策略。退市和更高的ST比率也代表着每年有一个稳定的负Beta(每年-5%到-10%),对于纯粹做微盘股策略的投资者来讲,这也是一个风险。

3. 长期视角的必要性:量化投资策略需要在较长的时间(10年)范围内评估,以确保Alpha的稳定性和可持续性。

综合考量:

尽管存在劣势,但中国市场的量化投资在长期(10年)视角下仍具有吸引力。如果微盘股能够提供每年20%到30%的Alpha,即便考虑到平均每年-5%的Beta影响,量化投资策略仍然可以提供可观的收益,这在一定程度上弥补了Beta收益的不确定性