相关链接:https://xueqiu.com/6342158729/275650223

微盘股的介绍和历史

微盘股指数是万得在2021年底发布的一个指数,编制规则是:

指数定义:包含全部A股中市值居于后400支个股(去除ST,新股等等),等权编制。

注意事项:这个指数是每日调整的,也就是说相对上涨的股票因为市值变大会被移出指数,相对下跌的股票因为市值变小可能会被移入指数,所以这个指数本身叠加了很强的反转风格,类似于“高抛低吸”,并不仅仅是微盘风格

这种动态调整不需要承担实际的交易成本,但实际上这些小盘股的调仓成本是很高的。此外,如果指数内的股票被ST(特别处理,即股票暂停上市),该指数会直接剔除这些股票,避免承担公司被ST后连续跌停的损失。

正因为存在这些因素,完全复制微盘股指数是无法获得微盘股指数收益的。然而,经过适当的策略调整,即使考虑到这些因素,投资者仍然可以通过微盘股指数获得较好的实际收益。根据数据,每年收益下降1%至2%左右是可以被忽略的范围,投资者可以将微盘股指数的收益视为实际收益。

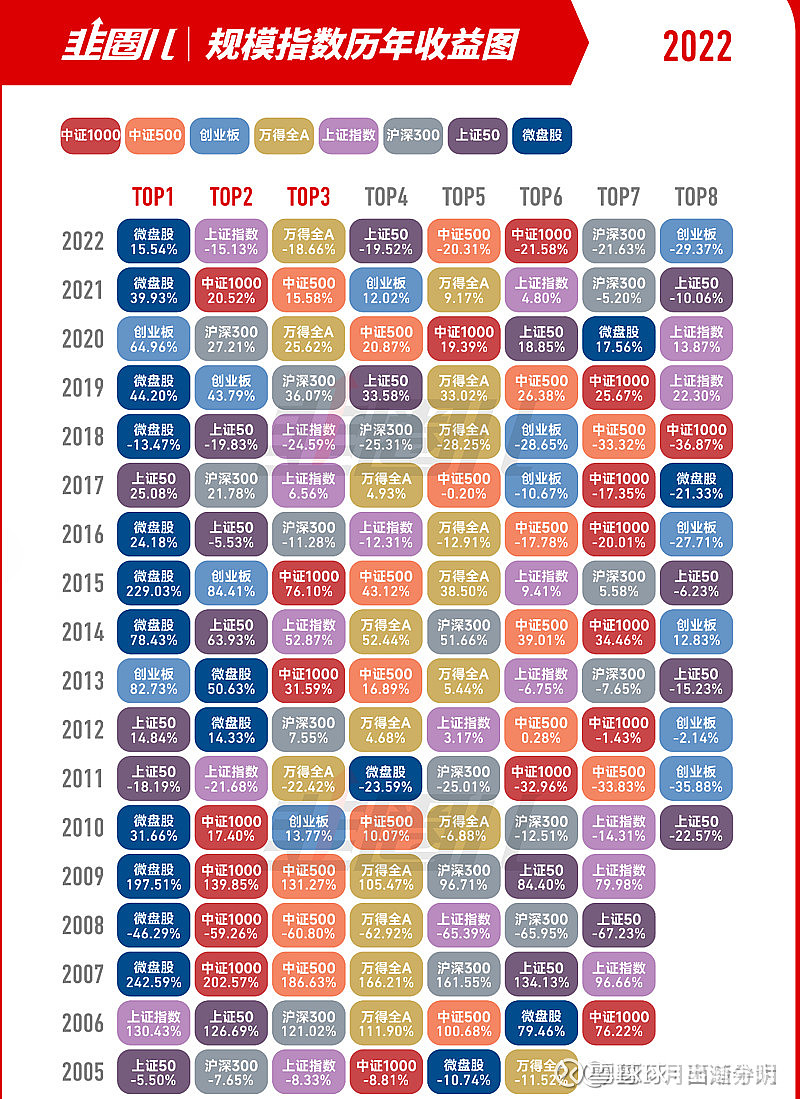

今年2023年,微盘股小市值策略再次表现出色,战胜了许多其他投资策略。回顾历史数据,我们可以看到在大多数年份中,小市值策略通常是各种策略中收益最高的。下图展示了规模指数(代表小市值策略)的历年收益与其他主流指数的对比:

相关的一些基金收益也特别好,这些基金也是主要做微盘股的:

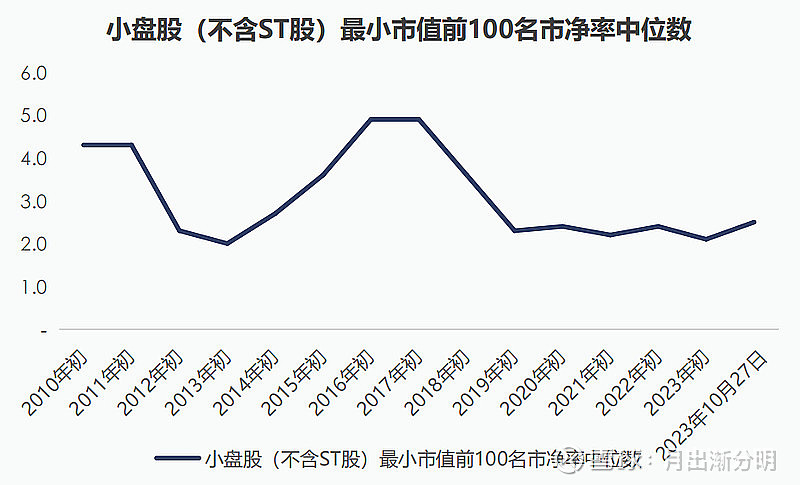

实际上,根据何纯在南国的统计数据来看,尽管微盘股经历了几年的大幅上涨,但在2023年,并没有出现相对历史上过高的估值情况。以下两个图表展示了平均市值和市净率中位数,进一步证实了这一观点:

微盘股确实面临着一些问题,其中一个问题是估值中枢和平均市值是否应该继续下移。目前,微盘股的市值中枢大约在15亿到20亿左右,市净率(PB)约为2.X。从A股历史数据来看,这个估值范围在合理范围内。然而,如果将其与A股和美股进行对比,可以发现A股整体的微盘股估值偏高。

在美股市场中,存在大量市值约为1000万美元左右甚至低于1000万美元的微盘股股票。相比之下,A股市场距离这个市值中枢还相对较远(尽管A股市场有市值低于3亿的退市制度存在)。

微盘股和退市制度

A股微盘股的核心价值在于其壳价值,即作为市场进行重组的可选标的物。作为最佳的融资渠道之一,壳价值是推动微盘股保底价值的核心要素。

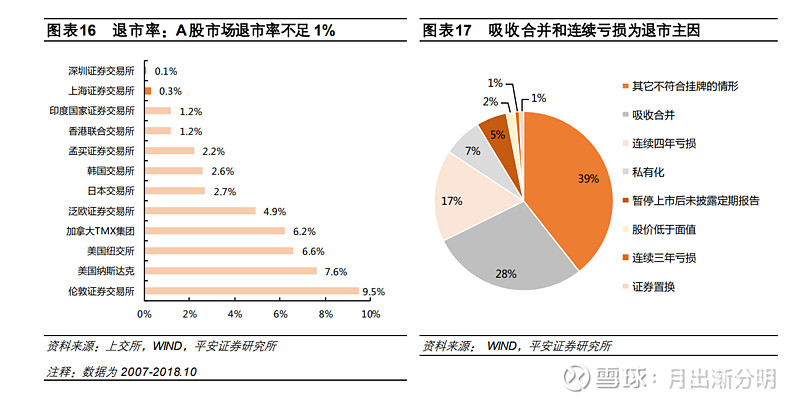

为什么A股和美股的壳价值存在如此大的差异呢?我认为主要原因是A股市场的退市率相对较低,这导致A股市场的壳具有较高的性价比。以下图表进一步说明了这一观点:

从图表中可以清楚地看出,相对于美股市场,A股市场的退市率较低。这意味着在A股市场中,相对较多的公司保留了其上市地位,其壳价值相对较高。这使得微盘股在A股市场中成为了重组的理想标的,投资者可以通过借壳上市等方式利用这些壳实现融资和业务扩张。

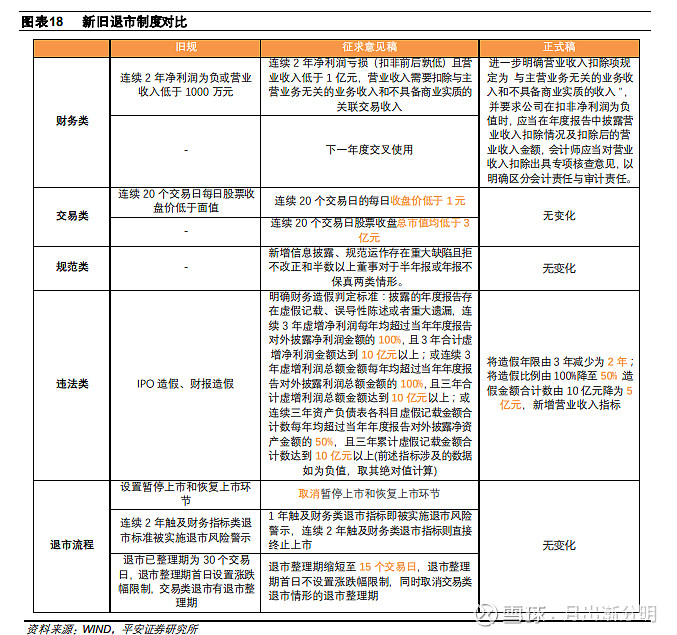

从财务量化来看两者退市标准

美股退市的量化标准:

A股退市的量化标准:

交易类因素:

下面总结下为什么A股的退市率这么低:

主要原因 成本区别:美股上市费用和后期维护费用大幅高于中国市场

美股和A股在壳价值方面存在差异的一个主要原因是成本区别。美股上市的费用和后期维护费用远高于中国市场。

具体来说,美股上市的公司每年需要支付高达1100万的维护费用,而A股市场的维护费用大约为70万,两者之间的差距约为15倍。这个差距可以类比为是否缴纳房产税的差异。对于规模较小的公司来说,这个固定成本对公司的影响更为显著。而对于市值较大的公司来说,这种成本差别就相对不那么重要。

可以看到,在A股微盘股中的许多公司来说,如果每年维护合规的成本超过1000万元,这对公司来说确实是一笔相当大的负担。特别是考虑到许多A股上市公司年利润也只有2000万元左右。这样高昂的维护费用令人感到不适,对公司的盈利能力产生较大压力。

相比之下,美股上市公司由于面临高昂的维护费用,更倾向于选择退市。而A股的微盘股公司由于相对较低的维护费用,可以继续保持上市状态,而不会受到过大的财务压力。

因此,成本区别是导致美股和A股壳价值差异的一个主要原因。美股上市费用和后期维护费用的高成本使得美股上市公司更有退市的意愿,而A股微盘股公司由于较低的维护成本可以继续维持上市地位。

次要原因 做空和集体诉讼等手段缺乏,财务造假退市标准不明确

除了成本区别,还有一些次要原因导致A股退市率较低。其中包括缺乏做空机制和集体诉讼等手段,以及财务造假退市标准不明确。

目前A股市场缺乏有效的做空机制,这意味着投资者很难通过卖空某只股票来获利。相比之下,美股等其他市场拥有做空机制,允许投资者对股票进行做空交易,从而增加了市场的流动性和监管的有效性。在A股市场中,由于缺乏做空机制,一些问题公司可能得以逃避市场的监管,导致退市率较低。

此外,A股市场对财务造假的惩罚手段相对较轻,这也是导致退市率低的一个原因。虽然监管机构对财务造假有一定的处罚措施,但退市标准并不明确,且推进退市程序相对较为复杂。这使得即使一些公司被发现存在财务问题,也很难推进到最终的退市步骤,从而降低了退市率。

综上所述,A股退市率较低的次要原因包括缺乏做空机制和集体诉讼等手段,以及财务造假退市标准不明确。这些问题导致A股市场中的公司很难被发现问题,即使发现问题,也难以进展到最终的退市阶段。为了提高A股市场的退市效率和监管水平,相关部门需要加强制度建设和监管措施,以确保市场的公平和透明。

A股退市数量的变化

不过,近年来情况正在发生一定变化。在过去的两年中,A股市场对退市要求变得更加明确和简化,这导致过去A股的退市数量相对较少。然而,近年来退市数量有所增加。截至11月22日,今年已有46家公司退市,其中44家为强制退市,1家吸收合并退市,1家主动退市,数量已超过了2022年全年的退市数量,创下历史新高。

这一趋势可以追溯到2022年,当年A股市场共计有42家上市公司退市,创下了退市数量的新高。此后,退市数量继续增加,表明A股市场对于维持市场秩序和保护投资者利益的态度在逐渐加强。

这种增加的退市数量与监管机构对于市场监管的强调和加强有关。监管部门加强了对违规行为的打击力度,对财务造假和违法违规行为进行了更严厉的处罚。同时,监管部门也加强了对公司财务状况的监管和审查,提高了退市标准的明确性和执行力度。这些举措都有助于提高市场的透明度和健康发展。

另外,退市的交易标准,财务标准进一步向美股靠拢,也是一个趋势,3亿市值退市,和财务指标退市的细化,都带来了更高的退市比率,下图是历年退市数量:

这是2023年A股退市公司的情况分类:

在退市数量逐渐增加的情况下,壳价值有可能进一步贬值。然而,目前的退市数量仍然远未达到一个合理的水平,因此在当前的市场环境下,壳价值不太可能出现大幅变化。未来的发展情况仍需进一步观察,以确定退市率是否会进一步上升。

随着A股市场对退市标准的明确化和执行力度的加强,退市数量的增加可能成为一个趋势。更严格的监管和更严厉的处罚将有助于筛选出财务问题严重、违规行为突出的公司,并推动它们走向退市。这种情况下,壳价值可能会受到一定程度的贬值,因为退市公司的壳体可能被市场视为潜在的风险因素。

未来,可能会面临微盘股估值整体下移的情况。尽管如此,即使在这样的背景下,微盘股仍然是最值得投资的策略之一。

微盘股为什么在A股仍然值得投资

纵观整体微盘股的估值,随着A股制度的完善,确实存在进一步下移的风险。然而,小市值策略仍然是最佳的选择,原因如下:

1.低流动性限制了基金进入微盘股领域:由于微盘股的每日成交量较低,每只股票的成交量通常在1000万左右,这使得大部分基金很难将大量资金投入该领域。这给基金管理带来了困难。例如,像之前提到的(金元顺安元启)这类基金已经非常不容易,它们需要管理大量的个股,并且每个股票的持仓比例较低。一旦单个持仓变得更多,在进行交易时,基金很可能成为个人量化投资者提高股价的对象,这使得基金很难实现更大规模的投资。

2. 多个市场证明了微盘小市值策略的有效性:微盘小市值的高收益是一个具有普遍适用性的因素,在各个国家和历史时间段都表现出较高的有效性,这是相当独特的。

3. 壳价值抗通胀:作为一种融资资源,壳价值具有抗通胀的特性,相比大多数投资品,这种资源和底层逻辑更具价值。

4. 在A股过去的历史中,小市值策略表现不错:小市值策略在A股市场过去的战绩相当辉煌,我们不应轻易放弃如此出色的因子。

综上所述,从A股的角度来看,采取小市值微盘股策略仍然具有前景。然而,需要注意的是,虽然具有潜在的收益,但该策略也可能经历2到3年的失效周期。在这种情况下,投资者的信念将面临严峻考验。因此,对于采用小市值策略的投资者来说,保持信念和耐心是至关重要的