相关链接:https://xueqiu.com/6342158729/260847999

引言

前文:网页链接

上文中我们回顾了1992到2006年的中国A股市场的价值因子和规模因子的表现。在早期的中国A股市场,除了价值因子和规模因子,成长因子和流动性因子也扮演着重要的角色。成长因子通常与公司的盈利能力和增长潜力相关,而流动性因子则涉及市场中的交易量和流通性水平。本文将分析这两个因子在1992年到2006年期间的量化投资中的表现和影响。

成长因子分析:

成长因子是指公司在盈利能力和增长潜力方面表现出色的特征。在早期A股市场,我们可以通过分析公司的财务指标,如净利润增长率、营业收入增长率等,来评估成长因子的影响。通过比较高成长率的公司和低成长率的公司的表现差异,我们可以评估成长因子在早期A股市场中的有效性。

在回测分析中,我们收集了1992年到2006年期间所有股票的财务数据,并根据公司的成长指标进行排序。然后,我们按照每天的排名对股票进行调整,以便捕捉成长因子的效应。在实际操作中,我们还需要考虑交易成本和风险管理的因素。

流动性因子分析:

流动性因子是指市场中的交易量和流通性水平。在早期A股市场,由于交易制度不完善和市场环境不成熟,流动性可能存在一定的问题。然而,流动性因子对于投资者而言仍然是一个重要的考虑因素。

在回测分析中,我们可以通过分析每只股票的成交量和市场流通性指标来评估流动性因子的影响。我们可以比较高流动性股票和低流动性股票的表现差异,以评估流动性因子在早期A股市场中的有效性。

在实际操作中,我们还需考虑交易的实际可行性和流动性风险。在流动性较差的市场中,交易的买卖成本可能较高,而且可能存在流动性冲击的风险。

回测分析方法介绍

同前文中的价值因子和规模因子的测试方法,同样对成长因子和流动性因子进行测试

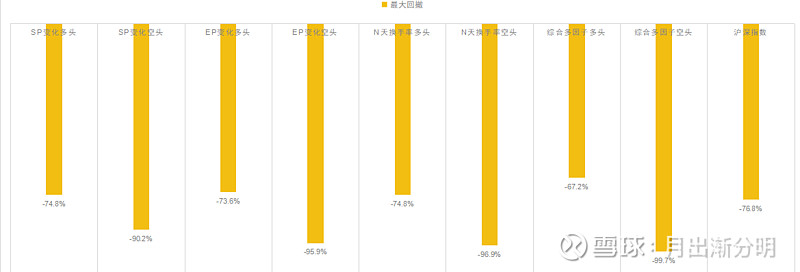

成长因子和流动性因子的收益数据对比

成长因子部分解释:

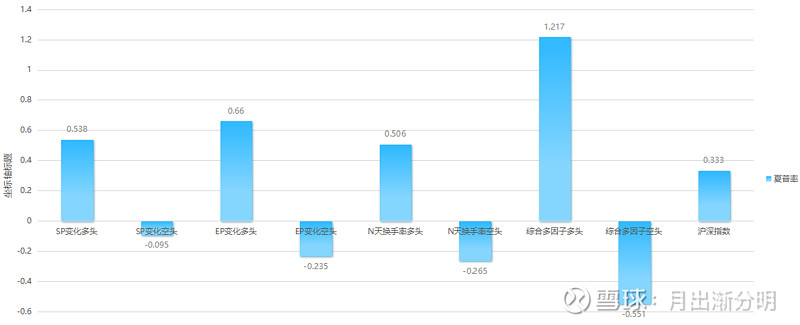

成长因子可以通过不同的衡量指标来评估公司的盈利能力和增长潜力。在本文中,我们以EP成长率和SP成长率作为评估公司成长因子的指标。EP成长率指的是当季度相对于去年同期的盈利增长率,而SP成长率则表示当季度相对于去年同期的营业收入增长率。EP和SP成长率较大的公司被视为多头,而较小的公司则被视为空头。

通过对成长因子的收益数据进行对比分析,我们可以得出一些结论。具有较高EP和SP成长率的公司在早期A股市场中的表现可能较好,因为它们在盈利和营收增长方面取得了较好的结果。相反,具有较低EP和SP成长率的公司可能表现较差。

流动性因子部分解释:

流动性因子衡量了市场中的交易量和流通性水平。在本文中,我们以过去一段时间的换手率作为评估流动性因子的指标。较小的换手率被视为多头信号,相反,较大的换手率被视为空头信号,(与其他因子不太一样,取得数据为前10%和后10%这样比较模糊的数据,因为该数据变化太快)

沪深指数部分解释:

沪深指数是通过计算1992年到2006年的上证指数和深证成指的平均值得出的指数,它代表了中国沪深股市的整体表现。在该文本中,沪深指数作为参考指标与其他因子进行比较,用于提供一个基准来评估其他因子的表现。

综合因子部分解释:

将前文提到的价值,规模,成长,流动性四种因子综合考虑构建的因子,综合考虑各种因素的因子应该效果更好

数据表格

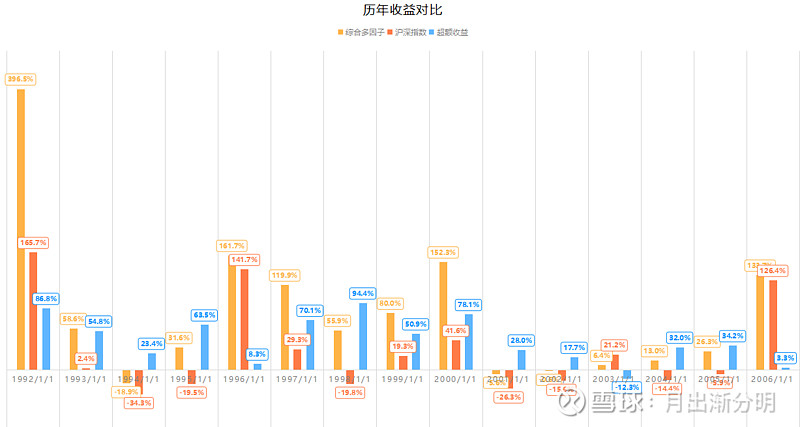

综合多因子多头组合的按年收益分析

对于综合因子,我整理历年收益如下图表,可以看出收益还是相当可观。该因子将前文提到的价值,规模,成长,流动性四种因子综合考虑构建的因子。

因子的收益分析

根据所提供的信息,我们可以对因子的收益进行分析。在成长因子中,EP变化的效果优于SP变化,这与2006年之后的测试结果一致。观测利润的变化对于评估股票的表现更有意义。

在换手率因子的测试中,不能仅取1%的分组,而应该至少取得10%的分组。最终的结果仍然可以得出相当不错的效果,因为换手率的变动速度较快,取得较大的范围可以得到更加模糊但准确的结果。

总结

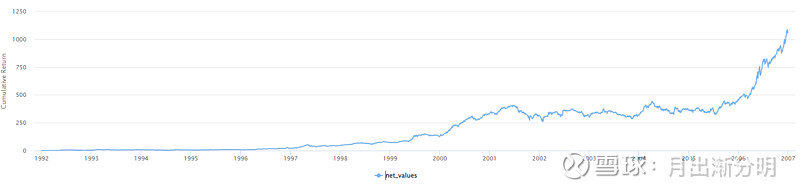

综上所述,在1992年到2006年的A股市场中,常规的成长因子仍然具备有效性。通过综合考虑价值因子、规模因子、成长因子和流动性因子,并进行线性加权,可以提高投资组合的夏普率、最大回撤和收益率,这与2006年之后的市场表现相似。这样的结果扩展了我们对A股市场中这些因子有效性的回测范围,向前延伸了14年的时间段。在后续的研究中,我们将继续研究1992年到2006年代的宏观事件对A股市场的影响,以进一步深入了解市场行为和因子效应