相关链接:https://xueqiu.com/6342158729/260708863

引言

现在A股大部分的量化投资回测和分析主要基于最近10年到15年的数据,而对早期A股的数据追溯相对较少。这是因为早期A股存在交易制度不完善和市场环境不成熟等问题。同时,早期A股的财务数据和交易数据也存在遗失和错误的情况,难以进行整体对比和分析。

然而,长期以来,我一直认为与发达市场(如美国、英国、日本等国家的股市)相比,A股的历史数据年份较少。在这种背景下,尽可能搜集更长时间范围的数据对于量化投资的研究和分析非常有帮助。因此,本文着重分析了中国A股市场在1992年到2006年这一早期阶段的历史数据。通过这样的分析,我们旨在探究在A股市场早期不成熟阶段,是否也存在一些符合量化投资规律的特征,并对一些常见的单因子策略的效果进行评估。

尽管早期A股市场存在一些特殊情况,但这段历史数据仍然具有一定的参考价值。通过分析早期A股市场,我们可以深入了解当时市场的运行机制、投资者行为以及股票的表现特点。进而对当今的市场环境有更深入的认知。

回测分析方法介绍

为了对1992年1月1日到2006年12月31日这个时间段内中国A股市场的量化投资策略进行回测分析,我们首先收集了所有股票的财务因子数据。接下来,我们将对各种因子的收益进行对比,以评估它们在该时期内的有效性。具体而言,我们将比较前1%、后1%和上证指数的收益,并使用这些收益数据来分析不同因子之间的差异。

在回测过程中,我们采取了按天换仓的策略,即每天根据股票的排名进行调整。这样做的目的是简化数据处理的难度。当然,在实际操作中,我们需要考虑交易成本,例如滑点和交易费用等,因此在下文中的收益率数据中,已经减去了每年1到2个点的成本。

在进行对比分析时,如果无法取得前1%或后1%的数据,我们将采用按照5个股票进行组合取值的方法。通过比较不同组合之间的收益差距,我们可以得出以下结论:哪些因子在该时期内具有显著的收益效果,哪些因子相对较弱或无效。

下面,我将展示各种因子在回测分析中的收益效果,以帮助您更好地理解它们的表现和影响:

1. 价值因子:我们将分析基于价值因子的投资策略在回测期间的收益表现。价值因子通常涉及公司的估值指标,如市盈率、市净率等。通过比较高估值公司和低估值公司的收益差异,我们可以评估价值因子在早期A股市场中的有效性。

2. 规模因子:我们将研究基于规模因子的投资策略在回测期间的收益效果。规模因子通常与公司的市值相关,通过比较大型公司和小型公司的收益差异,我们可以评估规模因子在早期A股市场中的有效性。

3. 其他因子:除了价值和规模因子外,我们还将考虑其他可能的因子,如动量因子、盈利因子等。这些因子在量化投资中也具有重要的地位,我们将分析它们在早期A股市场中的收益效果,这部分之后的文章会继续进行分析。

通过对这些因子的收益效果进行详细分析,我们将能够了解它们在早期A股市场中的表现,并为量化投资策略的设计提供更有针对性的建议和指导。请继续阅读下文,以获取各种因子在回测中的具体收益效果和分析结果。

缺失遗漏数据处理

由于早期财务数据可能存在不完整或遗失的情况,因此在整体数据处理过程中需要采取以下措施:

1. 扣非EP和EP互为补充:扣非EP(扣除非经常性损益的净利润)和EP(净利润)是相关的指标,用于评估公司的盈利能力。如果某只股票的扣非EP数据缺失,可以使用相应期间的EP数据作为补充,以确保数据的完整性。

2. SP和BP缺失处理:如果销售额(SP)或净资产(BP)的数据缺失,可以使用净利润(EP)乘以10作为默认值填充。这是一种常用的做法,可以基于净利润与销售额、净资产之间的关系来估算缺失数据。

3. CP缺失处理:如果现金流(CP)的数据缺失,可以将CP的默认值设为0.0001。这样做是为了避免在计算过程中出现除以零的错误,同时假设缺失的现金流值非常小。

4. 删除缺失总市值数据的股票:如果某只股票缺少总市值(总市值多头或总市值空头)的数据,可以选择将该股票从数据集中删除。因为总市值是衡量公司规模的重要指标,缺失该数据可能导致投资策略的失真。

5. 处理停牌股票:对于停牌的股票,需要进行适当的处理,以确保在数据回测过程中不出现问题。具体处理方式可以根据具体需求而定,例如可以将停牌期间的数据留空或使用特定的占位符进行标记。

通过以上处理方法,可以在一定程度上解决缺失和遗漏数据的问题,以保证数据的完整性和准确性,在后续的数据分析和回测中得到可靠的结果。

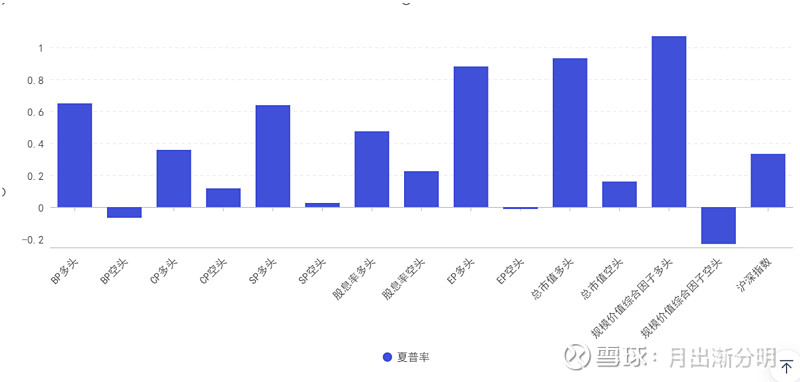

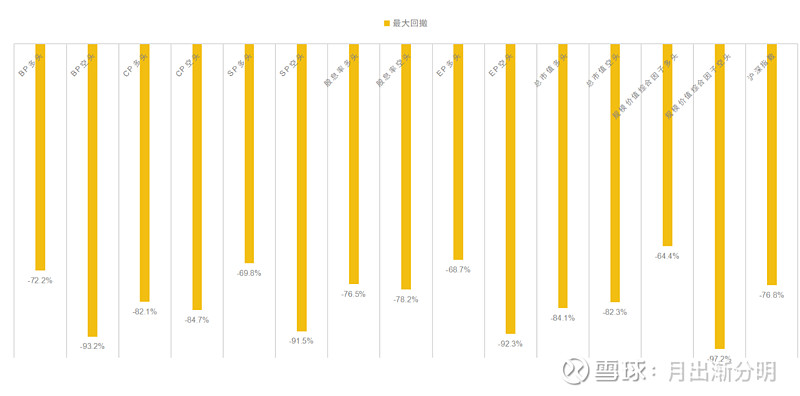

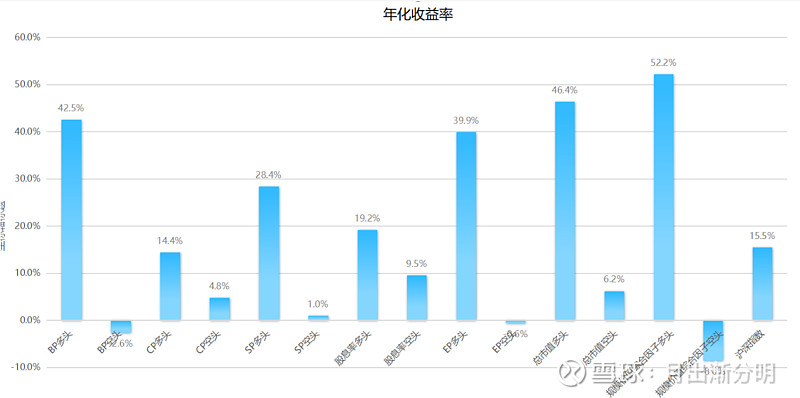

价值因子和规模因子的收益数据对比

价值因子部分解释:

1. BP(账面市值比):BP多头因子表示净资产除以市值的比值,数值最大的公司被视为价值较高,BP空头因子表示净资产除以市值的比值,数值最小的公司被视为价值较低。

2. CP(现金流市值比):CP多头因子表示现金流除以市值的比值,数值最大的公司被视为价值较高,CP空头因子表示现金流除以市值的比值,数值最小的公司被视为价值较低。

3. SP(销售额市值比):SP多头因子表示销售额除以市值的比值,数值最大的公司被视为价值较高,SP空头因子表示销售额除以市值的比值,数值最小的公司被视为价值较低。

4. 股息率:股息率多头因子表示分红除以市值的比值,数值最大的公司被视为价值较高,股息率空头因子表示分红除以市值的比值,数值最小的公司被视为价值较低。

5. EP(市盈率):EP多头因子表示净利润除以市值的比值,数值最大的公司被视为价值较高,EP空头因子表示净利润除以市值的比值,数值最小的公司被视为价值较低。

总的来说,以上价值因子是通过将各项财务数据与市值进行比较,数值越大表示公司的价值越高,数值越小表示公司的价值越低。

规模因子部分解释:

总市值:总市值多头因子表示市值数值最小的公司,即规模较小的公司,被视为规模因子较高,总市值空头因子表示市值数值最大的公司,即规模较大的公司,被视为规模因子较低。一般认为规模较小的公司可能具有较高的成长潜力和回报。

沪深指数部分解释:

沪深指数是通过计算1992年到2006年的上证指数和深证成指的平均值得出的指数,它代表了中国沪深股市的整体表现。在该文本中,沪深指数作为参考指标与其他因子进行比较,用于提供一个基准来评估其他因子的表现。

规模价值综合因子部分解释:

规模价值综合因子是将价值因子和规模因子进行线性加权,得到一个综合因子,然后根据综合因子的数值对公司进行排序。通过综合考虑价值和规模两个因子,可以更全面地评估公司的投资价值,并找到相对较有吸引力的投资机会。

数据表格

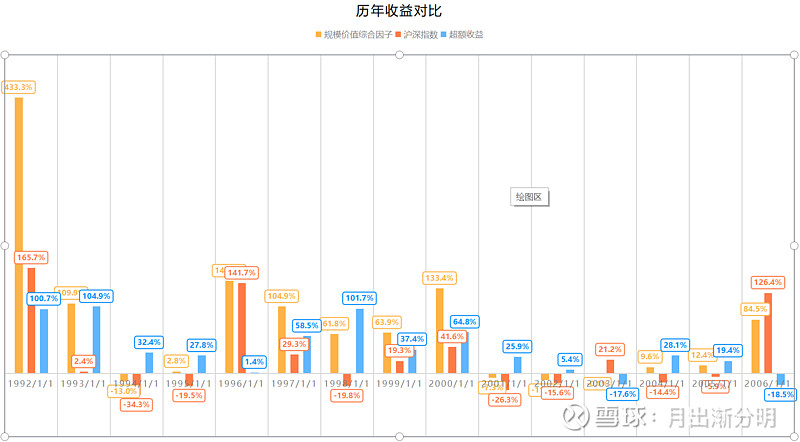

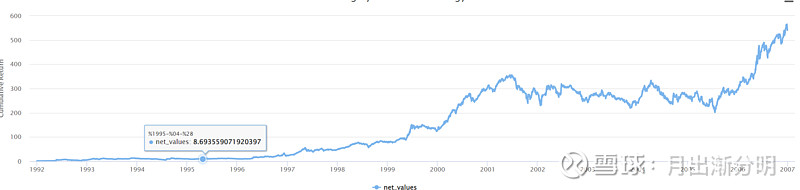

规模价值因子多头组合的按年收益分析

对于综合因子,我整理历年收益如下图表,可以看出收益还是相当可观。

多种价值因子的收益分析

多种价值因子的收益分析表明,在价值因子中,EP(净利润除以市值)和BP(净资产除以市值)的表现优于SP(销售额除以市值)、股息率和CP(现金流除以市值)。这种统计结果与2006年之后A股市场的统计结果类似。然而,这种趋势可能有以下额外原因:

1. 数据质量:在A股早期,EP和BP的数据质量相对较好,相比其他财务数据更准确和完整。因此,相对于其他因子,EP和BP的分析可能更可靠,不需要进行过多的缺失值填充。

2. 股息率的限制:股息率作为价值因子时,仅考虑分红而未考虑回购收益率,这可能导致其准确性受到一定限制。回购收益率是公司通过回购股份而实现的收益,而该指标未在股息率中予以考虑。

总结

综上所述,可以得出结论,在1992年到2006年的A股市场中,常规的价值因子仍然具备有效性。通过综合考虑价值因子和规模因子,并进行线性加权,可以提高投资组合的夏普率、最大回撤和收益率,这一点与2006年之后的市场表现相似。这样的结果拓展了我们对A股市场中这些因子有效性的回测范围,向前延伸了14年的时间段。在后续的研究中,我们将继续测试其他因子的有效性,并进一步完善对A股市场的分析和理解