1. 策略收益曲线更正。

所有策略,无论是开盘价策略、日均成交价策略还是收盘价策略, 都统一使用收盘净值来计算收益曲线。 在老的版本里, 开盘价策略使用开盘价对开盘价计算收益曲线, 日均成交价策略使用日均成交价对日均成交价计算收益曲线, 只有收盘价策略使用收盘净值来计算收益曲线。 这样的做,使得策略收益的相关性计算不准确,可能低估策略组合的最大回撤和收益波动率。 这一问题在新的版本里得到更正。在新的版本里, 开盘价策略使用每日收盘净值来计算收益曲线, 从而可以在同一时间点上比较收盘价策略收益曲线和开盘价策略收益曲线;日均成交价得到类似修正。

策略的历史调仓详情里的每个周期的收益计算和每个交易的收益计算依然维持不变,如果是开盘价策略,依然使用开盘价对开盘价计算每个调仓周期的收益和每笔交易的收益。

2. 在季报指标增加了更多的负债指标。

详情如下图。

3 预期盈利数据补全规则作出了变化。

预期盈利数据在历史上出现过很多空洞, 有几天的,也有几百天的, 原来果仁遇到没有数据的一天, 会不停的往历史找,如果能找到数据,就用这个数据补全今天的数据, 现在把往前找的天数限制为60交易日, 也就是说最多用一个季度前的数据补全今天的数据, 如果一个季度前也没有数据,今天就补全了。 受到此规则影响, 有些使用盈利预期指标的策略持仓将受到影响。商城策略和VIP推送策略历史固化, 将不受此变化影响。

------------------------------------------------------------------------------------------------------------------

更新信息 2016-10-25 对比策略收益曲线, 股票池函数, 交易模型II扩充

介绍一下上周上线的新功能。 点击看视频

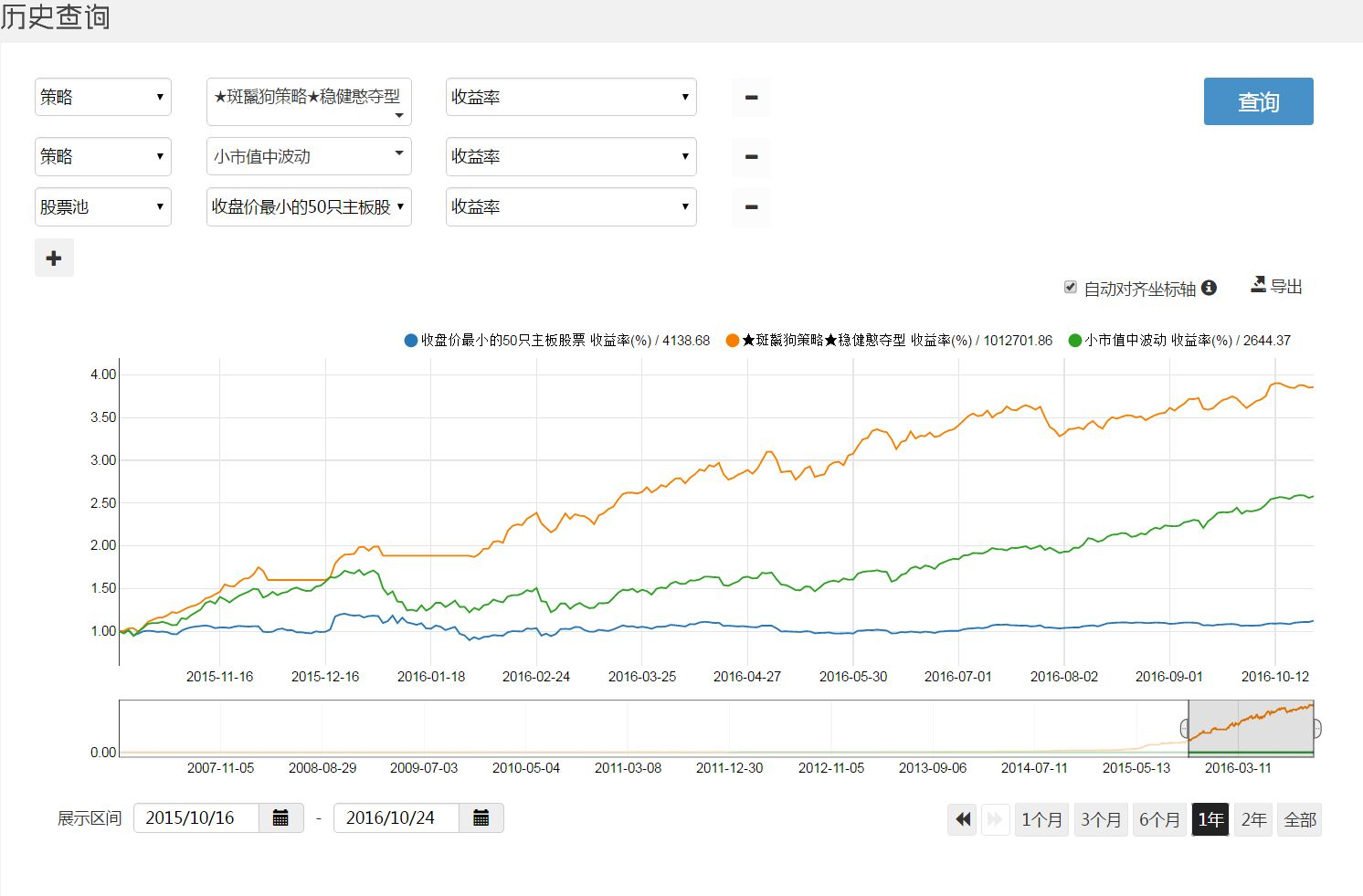

1 历史查询新增对比策略/股票池收益曲线

VIP用户可以在历史查询里将不同策略、股票池的收益曲线放在一起看,如下图。 这样在历史查询里, 用户可以将各种股票指标、大盘指标、策略收益、股票池收益放在一起, 作出相关性研究。

2 新增对股票池的统计函数。在当天内对一个股票池或基金池内的所有股票的某个指标进行统计。

股票策略研究可以自定义对股票池个股指标的统计指标; 基金策略研究可以自定义对基金池个股指标的统计指标。

SMax(指标,股票池) 股票池内的所有股票的某一指标在当天的最大值。 ”SMax( 收盘价, 低价股)“ 返回股票池“低价股”中的股票在当天的最高收盘价。

SMin(指标,股票池) 股票池内的所有股票的某一指标在当天的最小值。 ”SMin( 收盘价,低价股)“ 返回股票池“低价股”中的股票在当天的最低收盘价。

SAvg(指标,股票池) 股票池内的所有股票的某一指标在当天的平均值。 ”SMin( 市净率,低价股)“ 返回股票池“低价股”中的中股票在当天的平均市净率。

SWAvg(指标,加权指标,股票池) 股票池内的所有股票的某一指标在当天的加权平均值。 ”SWAvg( 市净率, 总市值,低价股)“ 返回股票池“低价股”中的股票在当天的按总市值加权的平均市净率。

SMed(指标,股票池) 股票池内的所有股票的某一指标在当天的中位数。 “SMed(净资产增长,低价股 )”返回股票池“低价股”中的股票的净资产增长率的中值。

SSum(指标,股票池) 股票池内的所有股票的某一指标在当天的和。 ”SSum( 流通市值,低价股)“ 返回股票池“低价股”中的股票在当天的流通市值之和。

SStdev(指标, 股票池)股票池内的所有股票的某一指标在当天的标准方差。 ”SStdev( 20日涨幅,低价股)“ 返回股票池“低价股”中的股票20日涨幅的标准方差。

SCorr(指标1, 指标2,股票池) 股票池内的所有股票的某一指标在当天的相关度。 ”SCorr(20日涨幅, 市净率,低价股)“ 返回股票池“低价股”中的股票20日涨幅和市净率的相关度。

SCount( 条件,股票池) 返回在股票池里符合条件的股票数。 "SCount(1日涨幅 > 0.05,低价股 )" 股票池“低价股”中的当日涨幅大于5% 的股票数。

SRank (指标,顺序标记,股票池) 将股票池中的股票按当天的指标值排名, 并返回排名名次。顺序标记= 0时 , 是由小到大排名,顺序标记= 1时, 是由大到小排名。 例子:” SRank(收盘价, 0, 低价股)“, 将股票池“低价股”中的股票按照收盘价由小到大排名,并返回每个股票的名次。 收盘价最低的股票SRank是1, 第二低的SRank是2, 依次类推。

SRankScore(指标,顺序标记, 股票池)将股票池中的股票按当天的指标值排名, 并返回排名分。排名分在0到100之间,排在最前面的股票得分100。排名分的具体计算规则在帮助文档中。顺序标记= 0时 , 是由小到大排名,顺序标记= 1时, 是由大到小排名。 例子: SRankScore(收盘价, 0, 低价股 ), 将股票池“低价股”中的股票按照收盘价由小到大排名,并返回每个股票的排名分。 假设股票池中有100只股票,收盘价最低的股票SRankScore是100, 第二低的SRankScore是99, 依次类推。

注意:用股票池函数的指标不能在动态股票池的定义中使用。

3 交易模型II新增不卖条件。

仓内股票只要满足不卖条件,即便是满足卖出条件也会被卖出。 现在有三个系统不卖条件:

1 持有天数 小于等于 N天。 保证一个股票在仓内至少要持有N天才可以卖。 策略可以将调仓周期设为1天, 同时使用这个条件, 这样策略对大盘择时和其它买卖条件十分敏感,同时保证了一只股票可以持有一定的天数。

2 调仓日交易时涨停。 开盘价交易或日均价交易的策略, 持仓股票在开盘时涨停保证不卖。 收盘价交易的策略, 持仓股票在收盘时涨停不卖。 以上是回测程序的设置, 当实时产生调仓指令时,如果持仓股票在调仓指令产生时涨停,即便预备调仓指令要卖,实时指令也不会卖,而是继续持有。

3 调仓前一日收盘涨停。如果持仓股票在调仓前一日收盘涨停,则肯定会在调仓指令中持有。