随着人工智能算法的不断发展,机器学习、深度学习等前沿算法被不断引入到量化投资中,并在公私募基金产品运作方面取得了卓越的业绩。

根据中信证券统计,截至2023年三季度末:量化私募整体规模约达1.58万亿,较前一季度(1.57万亿元)环比基本持平,但在证券类私募中占比从年中的约26.9%上升至约27.3%,百亿量化私募数量已增至33家;公募量化基金管理规模达3198亿,较前一季度环比小幅增长。

1.高频数据:对于高频数据(如分钟数据、逐笔成交、逐笔委托数据),由于机器学习等算法的优势在于大数据的处理,因此在构造高频因子时发挥作用;

2.因子挖掘:采用遗传算法、深度学习、神经网络等方式,通过对数据进行不同方式的组合,由机器判断因子表现,挖掘有效Alpha因子;

3.因子复合:传统的等权法、ICIR加权法及最大化夏普比方法,均为对因子的线性组合。通过采用决策树、神经网络等非线性模型,可以捕捉因子之间的非线性关系。

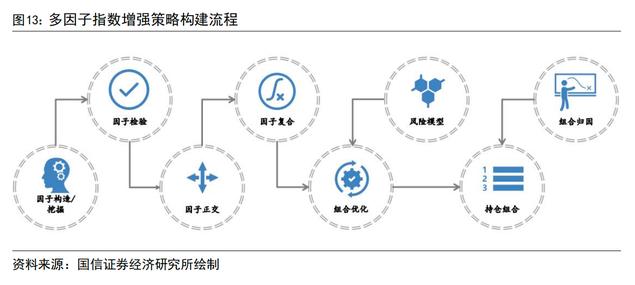

来源:国信证券经济研究所