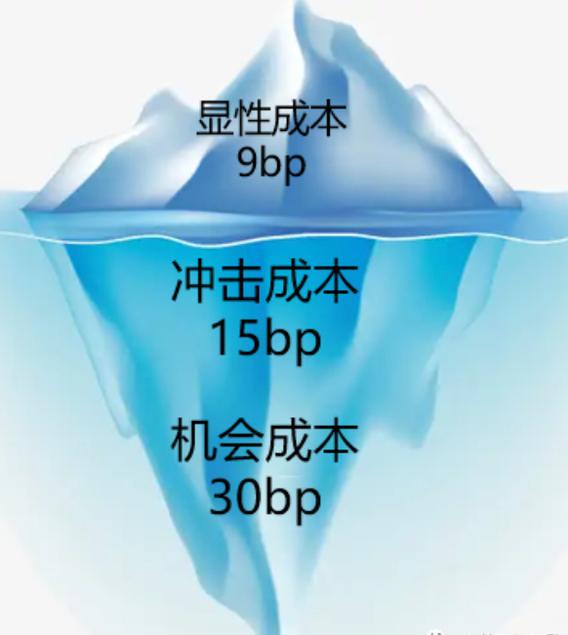

交易成本的主体部分是隐性成本,正如“冰山模型”中水面下的那部分。隐性成本等于冲击成本和机会成本之和。正如“冰山模型”中水面以下的部分远远大于水面上的看得见的显性成本(政府印花税,交易所费用,券商佣金等)。

投资人客户想要优化投资交易收益,重点不应放在要求交易所或券商降低服务费用(事实上是因为竞争会逐年降低而最终达到稳定),而是如何利用好券商和服务提供商,尽量优化自己的总体交易成本。

在隐性成本里,机会成本占比又是最大的,能够达到整个交易成本的40%-70%。其次才是(临时性)冲击成本。机会成本包括以下三部分:

1. 交易开始前的延误成本;

2. 交易中的尚未立刻完成的订单的延误成本,简称盘中机会成本;

3. 最后未完成股份的收益损失成本,简称未完成收益损失成本;

冲击成本又名价格冲击(Price impact),是指由投资者执行的某一订单引起股票价格的变化。可以直接等于交易执行有效边界理论所定义的“成本”。冲击成本一般会受到订单大小、市场流动性、波动性以及市场其他投资者交易量等因素的影响。