本人曾在 果仁实盘年化收益不小于回测年化收益的出租策略(仅13个)一览 - 果仁网 https://guorn.com/forum/post/p.18036.121908824534006 一文中提出了“实盘年化收益必须不小于回测年化收益”这样一个选择策略的条件,承蒙有几位果友指教,特别是@果仁网-小心求稳 指出:“策略的收益受到大盘风格影响很大, 更科学的做法是看实盘相对各自指数的收益。 比如大盘策略看相对沪深300的收益, 小盘策略看相对中证1000的收益。”也就是说,要看相对于某个指数的超额收益,尽管果仁目前尚未完全提供这样的便利,但这是非常正确的建议。今天我想到一个改进的办法,即将策略回测的年化收益相对于指数的超额收益和实盘最近一年的超额收益相比较(前提是该策略必须实盘运行一年以上),这应该比先前我提出的选择策略条件更为科学一些。下面以本人的一个策略为例,说明如何使用这个方法来评价策略。

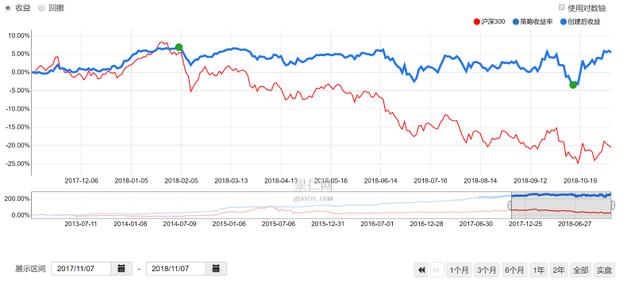

我的 低风险价值轮动1号 - 牛金牛 - 果仁网 https://guorn.com/stock/strategy?sid=18036.R.87589950357066 原本是应果仁网的指示研发的,到昨天为止已经实盘运行485天,至今为止其回测的历史最大回撤10.19%尚未被实盘打破,总的表现如下:

从上面截图的“收益统计”表计算可得,回测的年化收益相对指数的超额收益为19.84%,而根据下图数据计算可得最近一年实盘超额收益为25.95%(可惜图中的数据不知如何截出来),实盘一年超额收益>整个回测期间年化超额收益,应该算是一个不错的策略。对于其他策略,我认为都可尝试使用这一方法进行评价和选择。(放宽一点要求,可对实盘已经半年以上的策略尝试进行这样的评价,办法是将不足一年实盘的部分假定为已经实盘的;另外一个办法就是,计算出实盘的年化收益率和指数的年化涨跌幅,然后计算出超额收益,但这样可能稍显麻烦一点。)