去年6月我曾根据当时公布的MSCI成分股做了一个静态股票池,用从2007年开始的数据回测做了一个策略(去年7月策略可能做了小的修改重新保存过),5-2007-MSCI他山之石 - 牛金牛 - 果仁网 https://guorn.com/stock/strategy?sid=18036.R.85925985330571,目前这个策略上架可出租,下面第二个图是实盘以来的相关数据,应该说表现还算可以,

后来果仁网做了一个可以公用的MSCI动态股票池,但只能从2017年6月19日开始回测,今年8月我又依据这个动态股票池做了一个策略,他山之石之MSCI动态版 - 牛金牛 - 果仁网 https://guorn.com/stock/strategy?sid=18036.R.114066267497568。可能是因为回测期限及建构期限较短,这新做的策略评分远低于原来的策略。

其实,这两个策略的逻辑基本相同,主要是遵循价值投资的逻辑,但新策略比老策略因子简化了许多,显得更为简洁。为了更有可比性,我特地将第一个策略的回测期限改为从2017年6月19日起,回测结果如下:

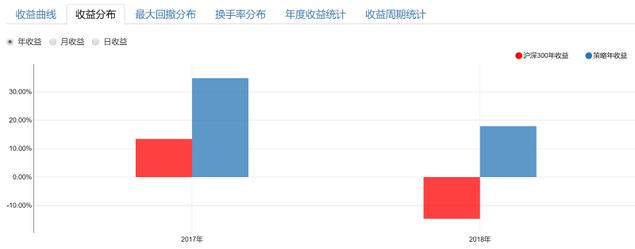

比较来看,两个策略的年化收益很接近,新策略43.82%,老策略43.09%,新策略比老策略略高;但最大回撤新策略明显好于老策略,新策略最大回撤12.78%,老策略15.16%,因而夏普比率新策略也远好于老策略,两者分别是2.01和1.66;新策略的收益波动率也好于老策略,两者分别是19.79%和23.59%;这样信息比率也是新策略好于老策略,两者分别是3.49%和2.99%……从以上数据来看,似乎新策略好于老策略,但从果仁评分看,老策略高于新策略,且老策略实盘收益远高于新策略(新策略建构时间较短,这项似乎不可比,但实盘好才能更使人觉得可信赖,我个人就一直是这么认为的),那么,如果你是信赖该策略逻辑的朋友(或假定这策略就是你做的),两者相比,你更会使用哪个策略?(下面还有两个图可供参考:新策略去年不如老策略,但今年优于老策略。下面第一个图是新策略的,第二个图是老策略的)