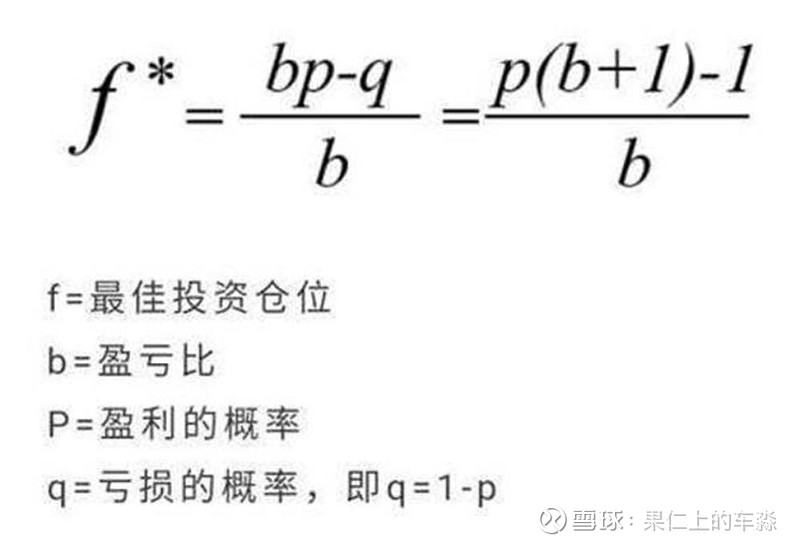

在概率论中,凯利公式(也称 “凯利方程式”)是一个在期望净收益为正的独立重复赌局中,使本金的长期增长率最大化的投注策略。该公式于 1956 年由约翰·拉里·凯利(John Larry Kelly)在《贝尔系统技术期刊》中发表,可以用来计算每次游戏中应投注的资金比例。

而所谓的股票量化投资就是以过往已经能已经成功获得正收益的股票为标本,对拟投资股票进行定性,然后通过海量的股市数据客观分析决策对策略选股因子进行定量,再利用程序化语言工具(比如果仁量化网)制定策略模型(例如持股个数、持股周期、交易日换仓时间、个股市值、个股所属于行业、个股市盈率、个股市净率等等数据因子)对过往不同时间呢策略模型所获取收益情况进行回测,排除人为操作避免了人为主观因素干扰。从而达到对某类股票未来收益走势的初步预测。

以下面这个果仁网上的白马策略为例子:

策略从17年1月2日起回测,持股数量为5个,每40个交易日更换一次股票,换仓时间为交易日开盘价(选股因子省略若干[笑])

得到过去近5年,策略复合年化收益85.64%,合计收益接近20倍。

通过近5年的回测,根据策略换仓指令,产生30次换手交易,交易胜率达到78.16%(由此得到凯利公式中对应的盈利概率P=78.16%),获得正收益平均值30.91%,获得负收益平均值-9.72%(由此获得凯利公式中对应的盈亏比B=30.91/9.72=3.18)。将获得的盈利概率P和盈亏比B代入凯利公式中即可得到F=0.71,即投资在使用该长期白马策略进行投资的过程中的下注比例为71%(即投资者手中100万的现金使用71万进行投资)。投资者会疑惑,那么省下的29万该如何操作呢?根据我个人的观察和实操,可以将这边闲下来的资金进行购买货币基金,并在策略出现一年中较大回撤的时候加仓,从而起到后备队的作用。

在理解了以上解释后,下面我们进入到量化策略组合。每个策略有因为定性而带来的不可避免下跌回撤(也就是通俗的风格切换),由此产生策略的收益波动,另外每个策略由于选股个数以及个股的市值大小限制,每个股票量化策略都有其局限性(例如风格及资金容量限制)。所以为了最大程度的突破单个股票量化策略的局限性,在资金允许的条件下,我们就可以进行股票量化策略组合投资(即同时投资运行多个股票量化策略)。这个时候就更需要通过凯利公司进行仓位比例确定了。

下面再迎接我们本文的另外一个果仁量化网上的策略:

稳健蓝筹

策略从09年1月1日起回测,持股数量为4个,每1个交易日更换一次股票,换仓时间为交易日9点45分,复合年化收益率58.39,从17年1月1日开始合计收益达到6.1倍。

交易胜率达到70.08%(由此得到凯利公式中对应的盈利概率P=70.08%),获得正收益平均值17.52%,获得负收益平均值-7.05%(由此获得凯利公式中对应的盈亏比B=17.52/7.05=2.49)。将获得的盈利概率P和盈亏比B代入凯利公式中即可得到F=0.58,即投资在使用该稳健蓝筹策略进行投资的过程中的下注比例为58%(即投资者手中100万的现金使用58万进行投资)。

这时,我们将长期白马策略与稳健蓝筹策略做成不同的两个策略组合。

第一个策略组合,两个策略的投入比是100:100

回测结果如下

近5年复合年化收益67.45%,总收益1158%,最大回测16.25。

第二个策略组合,两个策略的投入比是71:58(长期白马71,稳健蓝筹58)

回测结果如下

近5年复合年化收益69.30%,总收益1227%,最大回测16.24。

通过回测发现,通过凯利公式对策略仓位权重进行调整,使得这个由长期白马和稳健蓝筹组合成的策略组合获得了更好的年化收益,从而提升了整个组合的总收益。

当然在使用凯利公式对策略仓位权重调整的时候,100万的资金是应该按比例留有住够的后备队,还是将两个100万合为200万梭哈进入组合后再按两个策略的仓位权重进行分配,就投资者根据自己的风险偏好进行了。