17年以来 以贵州茅台为首的成长白马股获得了非常可观的成长,各行各业各种“茅”应运而生。这些“茅”的出现背后是因为中国经济的发展使得民间拥有了许多高净值人群,高净值人群所拥有的财富保值增值的需求,又中国公募基金这些年来得到了很好的发展,进而助推了“茅”的上涨。我想随着中国经济的发展,这些“茅”也必将继续上涨。

贵州茅台是独一无二的,如何寻找到其他各行各业的“茅”、不同时期的“茅”,找到这些“茅”筛选框架以及筛选框架是否有效就成为急需解决的问题。这个时候通过果仁量化网,通过对上市公司财务数据参照贵州茅台进行筛选,同时选择那些受到基金追捧的好公司,针对不同类型的股票分门别类制定不同的筛选框架,进行一个长时间段的策略回测,通过策略制定后的回测,用复合收益率、最大回撤、收益波动率等多个数据对整体的选股思路进行验证。

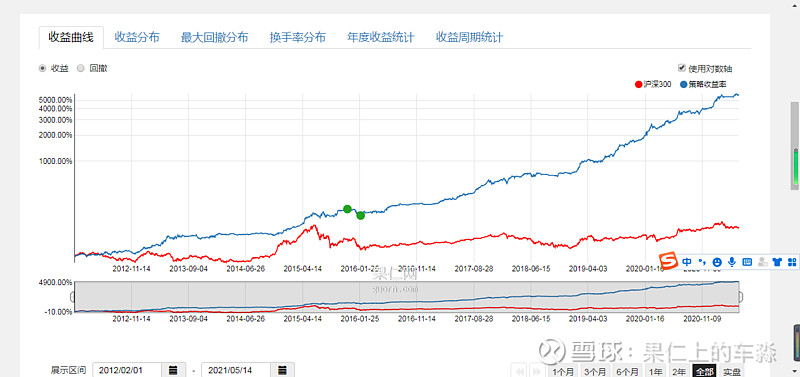

第一个策略:优质企业,选择周转率比较高,现金流健康的公司

第二个策略:半导体行业 ,选择电子信息科技产业,大市值高增长企业

第三个策略:长期白马 ,过去一直增长,一直盈利的企业

第四个策略: 消费与电子 ,选择日常生活所必不可少的消费医疗电器消费品

第五个策略:滚雪球,选择已知高增长,预计依然高增长的公司

以上五个果仁策略 ,复合收益率、最大回撤、收益波动率 都用红框 标注出来,交易可执行率都大于97%,每个策略的选股交易逻辑从12年开始回测,统计的交易周期交易胜率均大于60%(不同策略的交易周期不同,有的一个交易日一个交易周期,有的40个交易日为一个交易周期),较好的基础概率。同时每个策略的复合年化收益率都超过了40%。

为策略间出现重复选股的情况,在对五个策略进行选股重合度进行检验:

各个策略选股重合度小于20%,是符合预期的。

再对各个策略的收益曲线进行对比:

基本上收益曲线在牛市时各个策略都在上涨,在熊市时有跌有涨,起到了削峰平谷的作用。

最后,将以上五个策略做一个策略组合包

每个策略都用相同的金额下注入场:

相较于各个策略单独的曲线而言,合体后的曲线更加平滑,降低了策略的收益波动率,同时也保证了策略的收益的稳定。

到此刻,我并未满足,因为还有一个交凯利公式的好东东召唤着我们,通过不同策略的交易胜率已经 交易赔率,改变不同策略的的下注金额,以获得复合收益更大、更平滑的收益曲线,然后就有了以下:

相较于相同的下注金额,根据凯利公式改变不同策略下注金额后,策略组合的复合收益上涨了1%,最大回撤及收益波动率都得到了下降。

总结:通过对不同选股逻辑制定选股框架通过果仁量化平台进行策略回测,可以认为在大A股里,还有好公司在不断成长,而且越来越茁壮,这些好公司就是我们中国经济发展的核心资产。虽然过去十年,中国A股指数起起伏伏,十年不涨,但隐藏在指数不涨的表像下,很多好公司在不断的创新高。我们可以通过策略模型将这些好公司找出来。当然不是每个好公司都会一直上涨而没有回调,通过不同的选股交易周期定期对所选股票通过选股逻辑框架对筛选,将涨幅过大的公司用相对低位的公司替换掉,以获得更好的收益。

今天立贴为证。未来十年,让我们一同见证量化策略复合收益的奇迹。