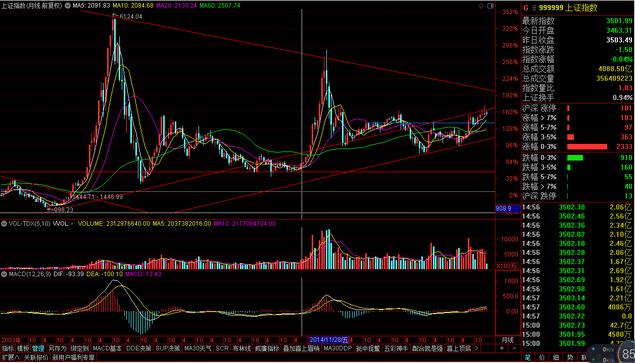

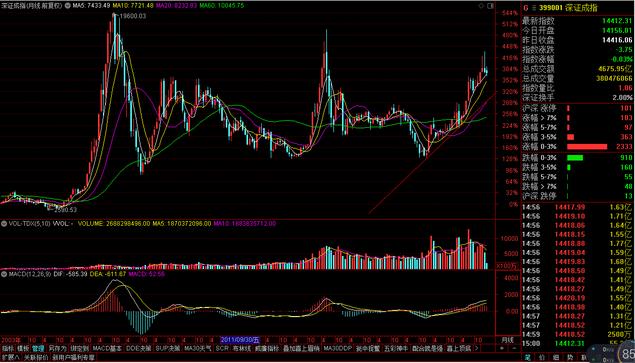

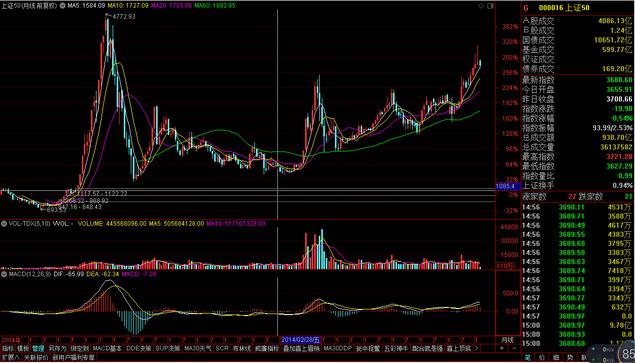

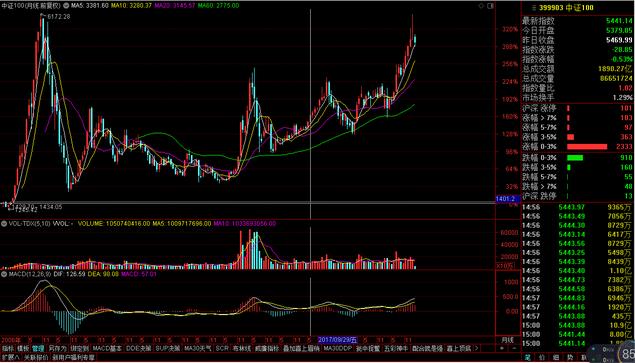

我们先看以下几个图:

上证

深成指

上证50

上证100

沪深300

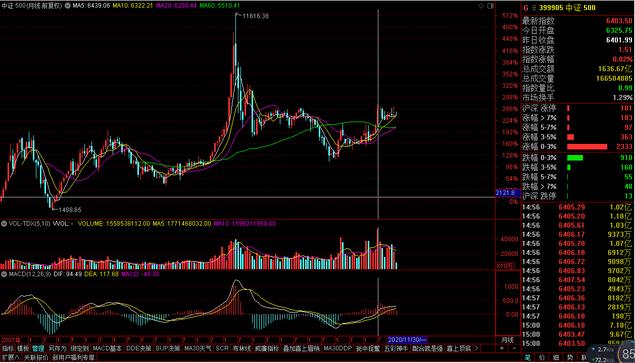

中证500

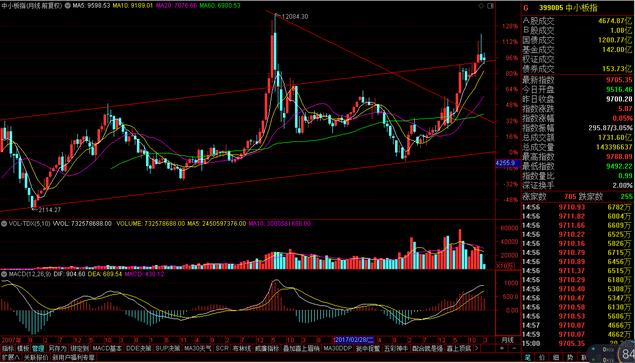

中小板

创业50

通过以上8个图发现,上证50 上证100 沪深300 先后已经突破了2015年6月的高点,但虽然上证及深成指也或多或少有增长,却远远落后。

同时我们在看看通达信上另外几个风格板块指数:

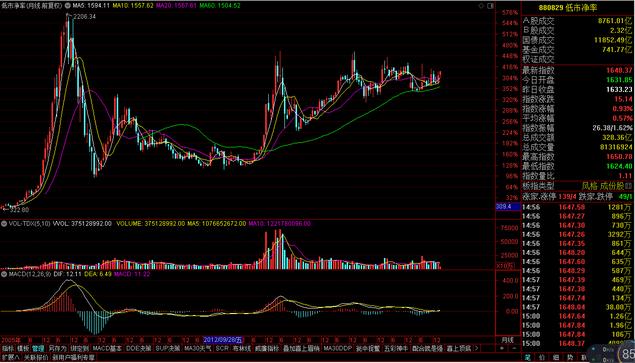

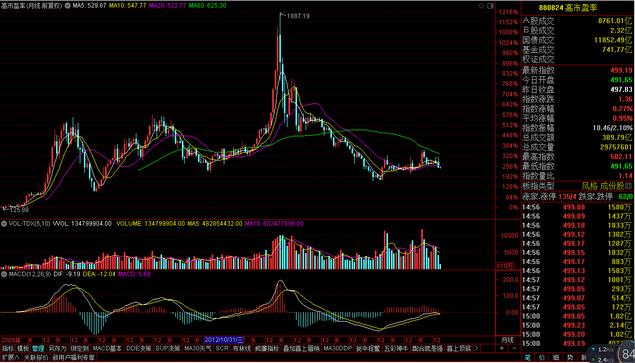

低市净率

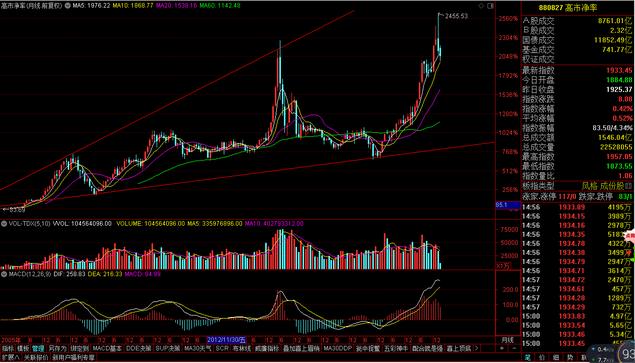

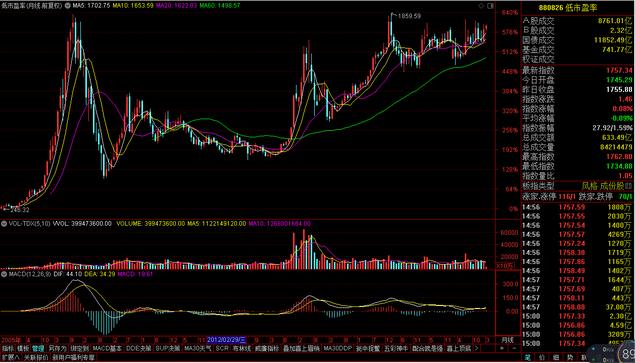

高市净率

高市盈率

低市盈率

其中高市净率在2021年1月份超越了2015年6月之巅,而低市盈率和低市盈率正蓄势待发准备突破2015年6月高点。相反高市盈率指数却一直在低位徘徊。高市盈率股票并不是没有高光时刻,那是在2014~2015年。而2019~2020年两年已经风光不在。为什么?因为高市盈率成分更多的是垃圾小盘股,数量多,暴雷概率高。在不断强化长期资金进入股市的今天逐渐被机构抛弃。同样在2014~2015年无限风光的高市净率为什么能在2019~2020年高歌猛进? 因为同样是高市净率风格股票,2014~2015年的时候其成分更多的是垃圾小盘股,到了2019~2020年的时候其成分更多的是成长价值股。为什么得出这样的结论?因为我用同样的长期白马策略回测,策略在2014~15年选出的股票与2019~2020年选出的股票还是以茅台为代表的成长价值股,但是在2014~2015年的走势差强人意,并不能很多的跑赢上证指数,而在那个阶段远远跑赢上证指数的是中证1000、中小板指,而那时他们中的大部分都是垃圾小盘股。再看看2019~2020年,中证1000、中小板指的走势其实并不差,尤其是中小板指。个人认为这是因为他们其中也有高市净率的成长价值股和低市盈率低市净率的价值周期股。

通过以上我想说明的是,单纯看上证指数、深成指数去判断股市牛熊已经不合适了。隐藏在上证指数和深成指数下面的 上证50、上证100、沪深300 指数更值得我们关注,然后隐藏在上证50、上证100、沪深300 指数下面的 高市净率、低市盈率、低市净率 板块指数 更更应该我们关注。而隐藏在 高市净率和低市盈率、低市净率 板块指数下的成分股分别是成长价值股和价值周期股。因为随着长期资金的不断流入,大A股在整个中国经济发展乃至全球经济发展中的作用越来越重要,专注价值越来越是普通投资者更应该选择的方向。无论是成长价值股还是 价值周期股,这两者的体量都非常大,方能容下巨量的长期资金。至于小盘垃圾股可不可以玩?我觉得还是可以玩的,但不能太过于投入时间、太过于投入精力、太过于投入资金。如果把长期价值股和价值周期股比喻为双龙,那么小盘垃圾股就是这双龙戏的珠。孰轻孰重,大家自己掂量。