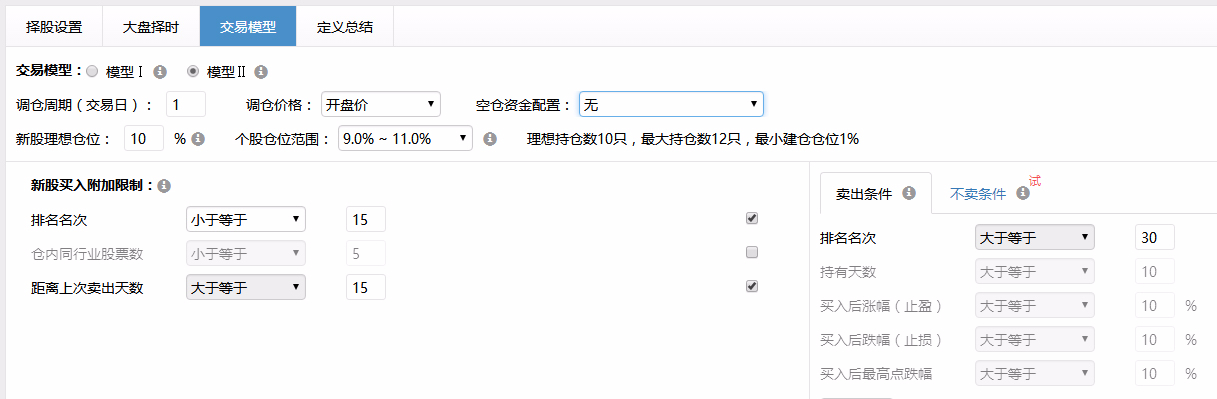

模型说明 : 10股1日调仓, 模型II , 测试时间2007年至今, 无择时

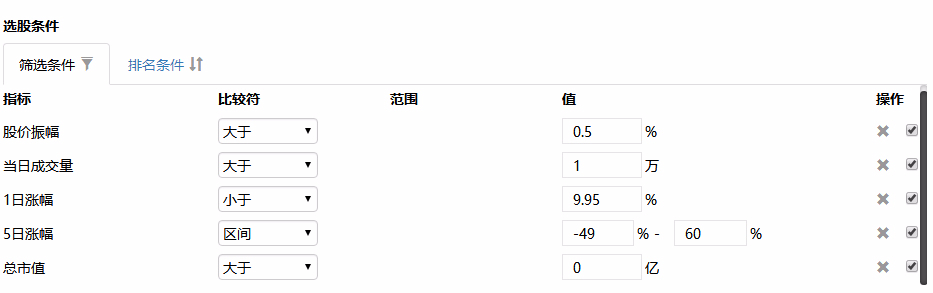

筛选条件设置如下

模型II设置如下

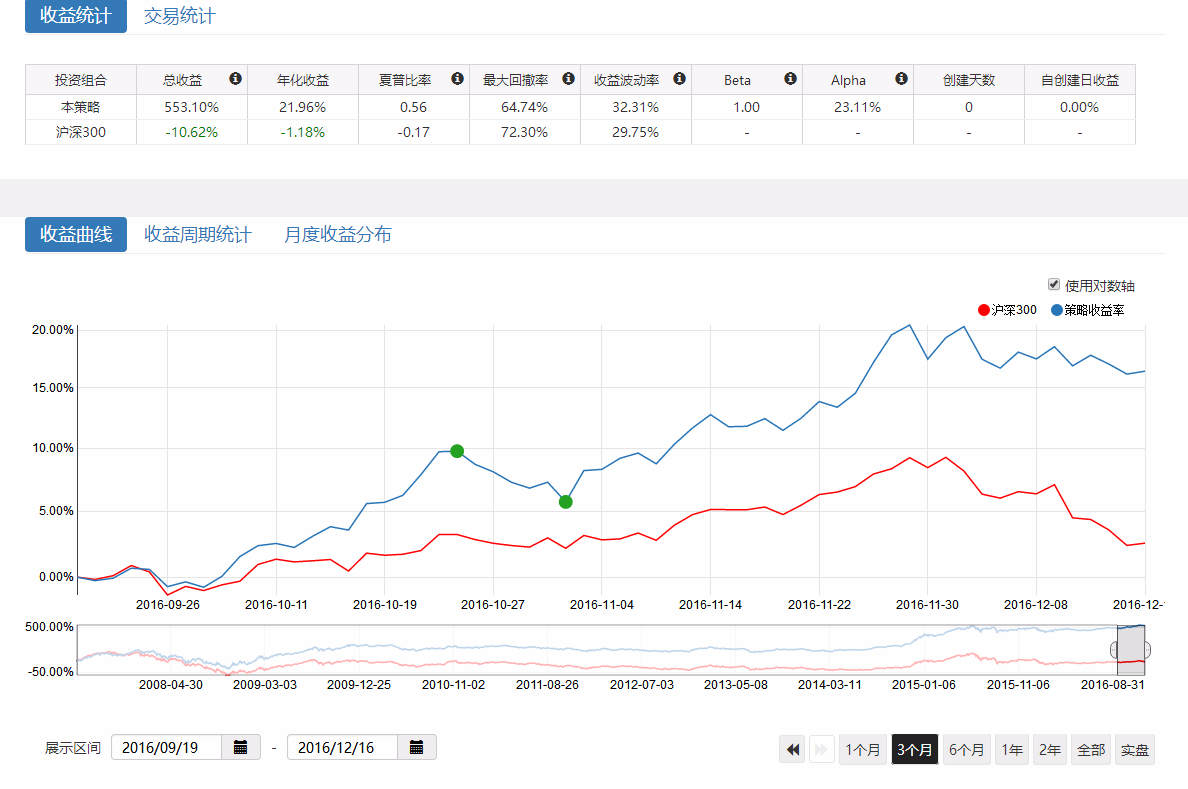

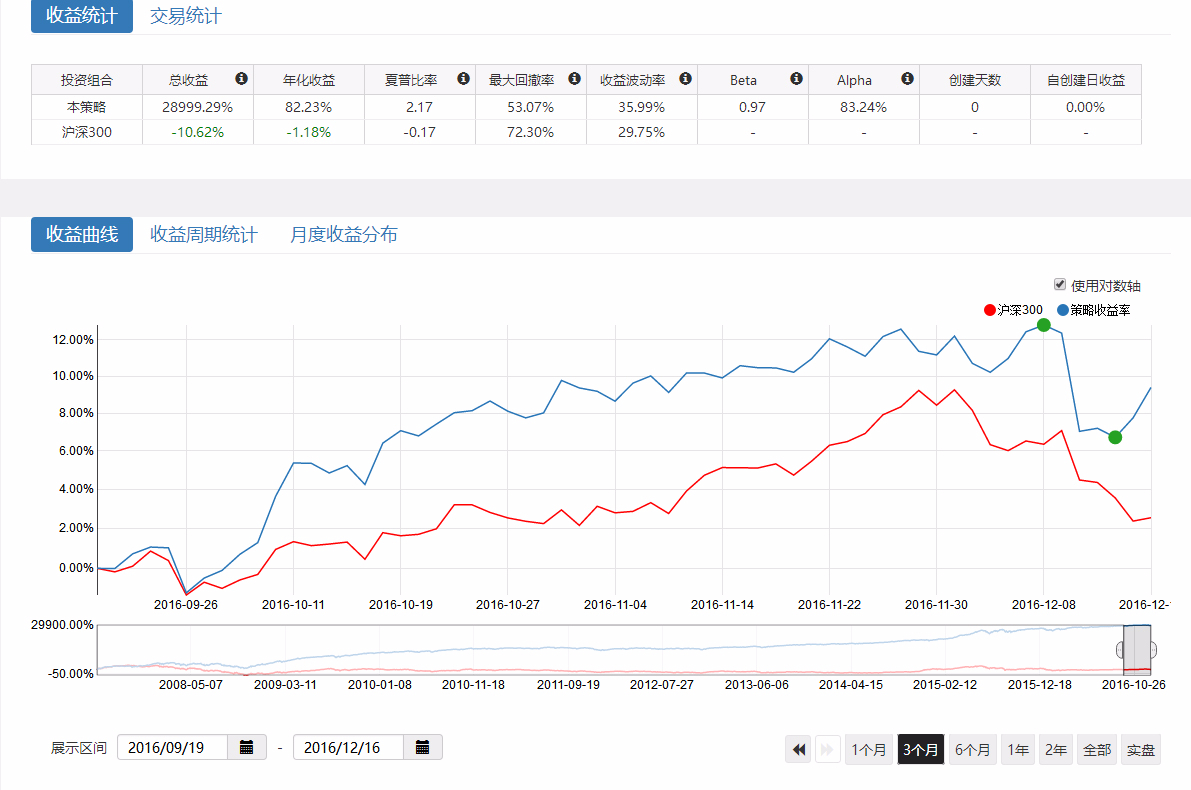

回测统一改为2007年7月4日至今

每一个因子我都会贴图,图中可以看到其年化回撤,及近3个月以来的涨幅及回撤。

目的:找出近期效果好的因子或简单因子组合,回测2007至今哪个因子最好用(真的是总市吗?),慢慢看贴子后面会有答案。

市值因子及隐含市值因子

总市值(从小到大)

流通市值(从小到大)

20日平均成交额(从小到大)

60日平均成交额(从小到大)

20日平均成交量(从小到大)

60日平均成交量(从小到大)

收盘价(从小到大)

20日后复权均价(从小到大)

5日后复权均价(从小到大)

技术面行情走势类

20日涨幅(从小到大)

60日涨幅(从小到大)

20日相对涨幅(从小到大)

RSI (从小到大)

20日乖离率(从小到大)

60日乖离率(从小到大)

基本面财务类因子

市盈率(从小到大)

市净率

市销率

产权比率

流动比率(从大到小)

以上为常用单因子回测及近期表现,这里不难看出 市净率因子近期表现最好,不但没有入坑而且创出新高,总市值,20日成交额,年化最高,回撤较小。

其中还有很多未测试到的因子,大家可以自行测试。

下面说一说因子简单组合(2个因子最简单的组合)

因子组合想要达成因子叠加较原来的单因子有较大收益提升,这里从几个方面简单测试一下

1.基本面因子组合(双因子)

市净率+净资产收益率/市净率(行业内)

此组合提高了单一市净率的年化,相应减小了总回撤,但近期表现不如单一市净率,并没有创出新高,但回撤也非常的小了。

市净率+流通比率

这两个因子组合可以提高不少的年化,但近其表现并不是很好

2. 双重叠加类因子组合

总市值+流通市值

收益明显大于单因子,但近期回撤较大。

20日成交量+5日成交量

降低了回撤增加了一些收益,这只是一个例子,说明一下很多同类因子可以叠加使用。

3. 双重叠加非同类因子组合

20日成交额+20日涨幅

很明显这是一个 下跌缩量+隐含小市值 的双因子组合,效果非常明显,年化较单因子提高不少。

相类似的因子组合不下好几十种,对于新手来说慢慢探索。

在这里特此感谢一下果仁网。果仁给了我们最简化的工具,大大提升了编辑量化策略的效率,我们应该更努力才是。

上午贴子内三因子回测 有的已涉及到一些朋友的策略核心特此删除,请不要再询问相关内容。

其实以上内容都是最初级的知识,我们通过这么多因子简单回测其实发现一个问题,近期表现好的在历史回测中并不是最优,但近期下跌最多的正好是大家扎堆的 总市值,流通市值这一类。

研究因子的有效性及其何时轮动才是进阶内容,请大家期待 下一个贴子,因子有效轮动。。。。。。。。。