在最初学习量化知识时就听说过“过拟合”这个词,一个回测很好的策略实盘却很糟糕,我们通常把这种策略称为“过拟合策略”。所有量化策略制作者都在尽量避免过拟合的现象。

但我今天要说的是,在趋势及风格面前是否过拟合已经没那么重要了,当然这不是说你可以随便拟合,过拟合还是尽量要避免的。

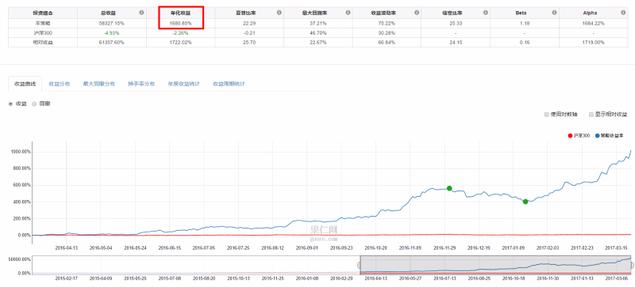

下面举例说明,我们来看一个完美的过拟合次新策略,时间截止到去年的3月27日。

例1

年化1680%完美的过似合策略,那它实盘表现如何呢?

正如图所示,它的确是个过拟合的策略实盘完全没有达到年化1680%

下面我们再来看它的实盘部分仔细分析

在图中我们看到了两个反弹的波段,这两个波段也正是群里玩次新的朋友们大都能抓到的两波行情,那么在这两波行情中这个超级过拟合策略实盘表现如何呢,我们来放大了看。

这一波有近40%的收益,对比同等的你认为不拟合的策略是否也差不太多呢,(当然实际你是不可能有这么多收益的因为不可能踩到这么对的点),不过这里我们只是用来观察拟合策略的表现。

第二波,2月6日至今,近50%的收益,和你认为不似合的策略比表现如何呢。

这里得出一个结论,拟合在趋势及风格面前其实很弱小,当风格转换到你持有的策略时想不涨都难,稍微拟合一些并无大碍。

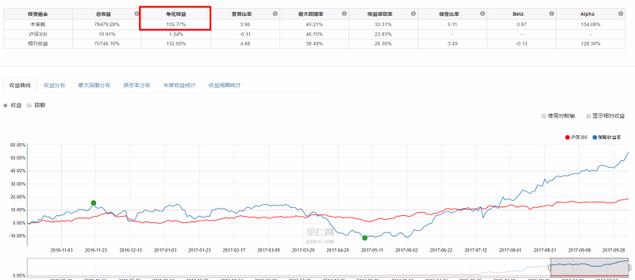

例二

小市值 2017年是小市值表现最差的一年,网上大喊价投元年,消灭散户,在看我们风光了10年的小市值策略则实盘糟糕透顶,这时我们很多策略又遭到了过拟合的嫌疑

拟合截止日期是2017年10月13日

竟然作到了135%的年化,很明显这又是一个过拟合的策略,那么接下来的实盘表现如何呢,我们来看

很明显一路下跌 最高跌幅为19%,然后也是到了2月6日,波段反弹。

我们来对比一下不存在拟合现象的 “单因子”总市值策略同期的表现

最大回撤27% ,并且到今天不没出坑,可所谓的过似合策略呢早已创出新高

过拟合策略2月6日至今 约30%涨幅,(此策略是排除次新股的)

还是那句话 拟合在趋势及风格面前其实很弱小。

例三

2017年好多白马 蓝筹 策略都飞上天了,这也正好从另一方面说明趋势的强大,

年化21% 实盘跑出了56%的好成绩,这要放到2016年可能不会有人多看这个策略一眼 ,年化21%可能还会遭到别人的笑话,可到了2017年呵呵。

风格转换造成策略爆发,策略是否能走好除了逻辑是否足够健康外,其实还主要看市场趋势风格是否和你的策略同步。

市场不变的就是永远在变化,二八转换在A股市场是客观存在的,并且二八转换并不会太快,远远慢于板块的转换,想抓还是可以抓到的。

在几个风格中选择也总比在3000只股票,或数十个板块中选择要容易的多,这就是果仁给我们带来胡便利。

当然可能有很多果友不同意我的观点,总想找到一个终极策略来应对所有的市场变化,其实如果你追求不高年化15%以下还是应该可以找到的。

但想要更高的年化可能就有些困难了,这就如同很多玩摄影的新手一样总想找到一款镜头 既能拍风影,又能拍人像,微距,还要有1.4恒定大光圈,完美的焦外虚化,还要便宜,这基本其实是不可能达到的(所以玩单反的都要备几款不同的镜头满足不同的创作需求)。 话说回来策略亦是如此。

所以还是多研究研究风格的转换,及政策导向对风格的影响这些问题吧,总比纠结自已的策略是否过似合什么的要更实际一些。相信有了果仁这么好的武器,只要风格踩对了半步基本就能跑赢市场,下一期我们来谈如何跑赢策略,在没有实时功能的情况下看分时如何抢跑,敬请期待。