白马 黑马 斑马

目前市场中的白马股在争议中持续上涨,即使到今天仍然未有偃旗息鼓的趋势。另一边,对于全年人气惨淡,跌幅将近10%的创业板来说,也仍然走出了诸如信维通信、蒙草生态等新兴领域的翻倍黑马股。

那么,寻找那些今年涨幅不高、市值不大,被市场错杀但是又跑的快的“斑马股”就成了很多投资者18年的布局大方向。

其实,不管白马和黑马,只有业绩稳定持续的增长才是跑得快的好马。

在寻找价值与成长的平衡点时,很自然地,之前被人冷落很久的PEG指标也许为我们指明了一个好的方向。

今天我们就来聊一聊如何根据PEG指标制作寻找“斑马股”的选股框架。

PEG的计算方法

PEG = PE / Growth(盈利增长比率)

传奇的基金经理彼特·林奇认为,最理想的投资标的,PEG应该<0.5,安全区域介于0.5-1,当PEG>1时该股票就被高估。

根据PEG的理论,每年增长30%的企业给30倍估值是合理的,每年增长20%的企业在20倍估值时买入是合理的,在10倍估值买入,就是相当划算的。

高估值的股票如果可以实现高成长,年年净利润保持高增长,通过成长来消化掉估值,也就是分子与分母的比值小于1,那么这只股票就是值的投资的。

相反地,即使一只股票估值很低,但增长缓慢,使得分子与分母的比值超过了1,那么这只股票的低估值也仅仅是看起来便宜,并不具备投资价值。

一个公司的价值总的来说可以从三方面衡量:股价、净利润以及净利润的增长率(成长率)。

股价关乎公司市值,净利润关乎盈利能力,而净利润增长率则是关于未来的发展前景,PEG可以说是把这三个因素综合在了一起,所以更加全面地反映了一个公司的价值。

构建量化选股框架

下面我们来圈定选股的框架,然后使用PEG来寻找明年的“斑马股”

营业收入过去五年复合增长率大于20%,且连续正增长(>10%)

归母净利润过去五年复合增长率大于20%,且连续正增长(>10%)

近两个季度业绩同比正增长

排除刚上市的新股及次新股

PEG<1

PE使用动态市盈率

上面的选股框架确定后,唯一特别的指标就在于增长率的选择。

对于PEG指标,使用过去公司的增长来假设未来,认为某家公司或某家行业,在未来也会保持当前的增长速度,也许对于传统行业,这样的简单推理是可以的,但是对于高速增长的不确定的蓝海行业,却有待商榷。

所以在这里我们提出三种对公司增长率评估的方法:

第一种:过去三年业绩复合增长率

这是传统计算PEG指标中最常用的增长率,但前提假设是:公司未来也能保持现有的增长率

第二种:未来一年盈利预期增长率

这种PEG增长方式考是分析师对公司未来业绩的预期虑未来公司业绩的增长率,但是未来业绩存在不确定性。

第三种:考虑业绩预告的最近半年净利同比增长率

这种方法综合公司公布的业绩预告业绩,和当前业绩进行平均。相比第一种预测的增长率,对未来预测确定性更高,且考虑公司近期业绩表现情况。是介于第一种和第二种预测之间的一种方法。

寻找“斑马股”

下面是分别使用上述选股框架,的三种PEG选股结果:

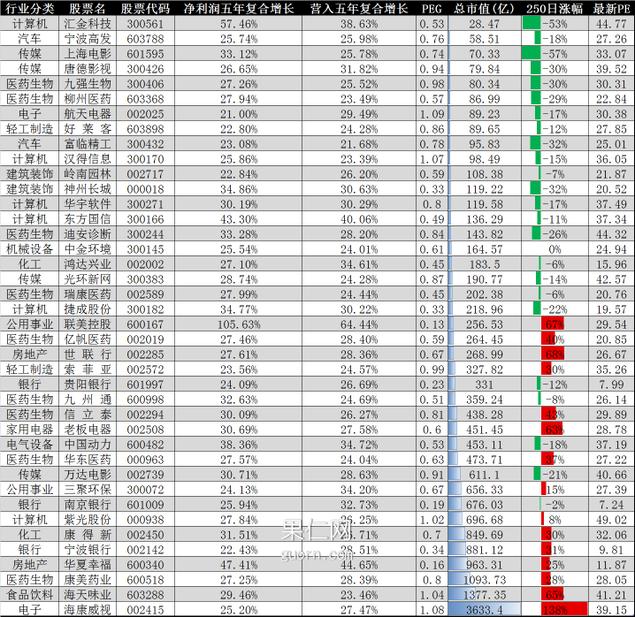

PEG(过去三年盈利复合增长)

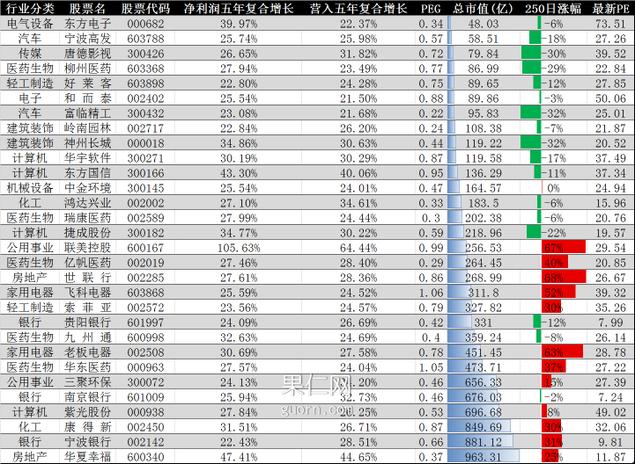

PEG(预期未来一年盈利增长)

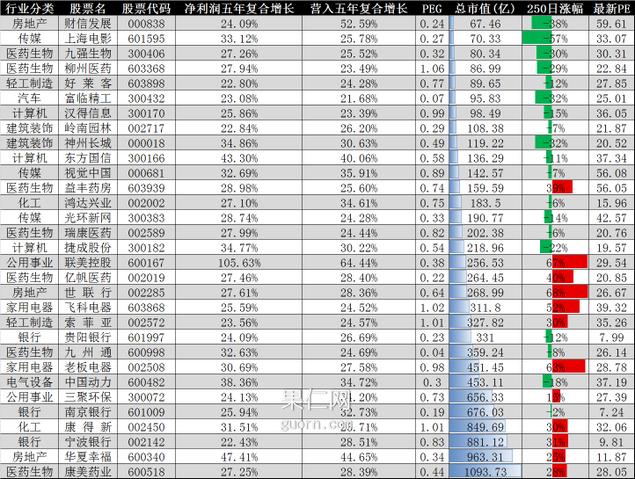

PEG(近半年业绩同比增长)

比较上面三张表格非常显著的一个特点就是:今年的资金明显偏好市值较大的企业,几乎是市值越大涨幅越高。

市值最高的海康威视和海天味业近一年分别上涨了138%和65%。

但是,市值在200亿-500亿区间的中型公司,也有良好表现。

有趣的是,市值100亿以下的公司,即使具有良好业绩也基本没有任何上涨。

那么,假设在原有框架基础上我们增加如下条件,选出找到最终

的“斑马股”:

总市值在100-800亿之间的公司

今年涨跌幅在正负40%以内

PE30倍以下

剔除极端业绩涨幅个股

最终的“斑马股”名单如下:

这些斑马股主要集中于医药生物、计算机、公共事业、环保等领域,都是今年表现不温不火的版块。

总结

只要在低估的价格区间买入,便是有价值的投资,所以并不是买创业板,买中证1000里的股票就要被扣上炒作的题材的高帽子,买银行股,消费股才是理性的价值投资。

在当今市场情况下,使用PEG指标指导投资时,主板或是创业板泾渭分明的投资界限就模糊了,更明确的价值属性就凸显了。

明年兼具估值优势和成长潜力的“斑马股”会不会跑的最远呢?是不是有点小期待?

快用果仁网,制作你的PEG选股策略吧!