今日上证指数破位下跌,仅剩下最后一条年线支撑,下午小盘股的深V反弹是惊喜还是惊吓大家也是冷暖自知。

年初一批长时间横盘的股票走出了持续慢牛,在“要命3000”跌跌不休的映衬下,之前被大家嗤之以鼻的那些长时间横盘的大盘股今年表现亮眼,因此重新回到了大家视野中。

而年关将至,是继续抱着大蓝筹“喝酒吃药”还是拥抱小盘股期待明年反转,双方都存在着巨大分歧。

那么在指数破位后,低波动类型的股票策略是否是安全的避风港呢?今天我们就来研究研究。

目前国内有四只低波动指数,分变是:

中证500行业中性低波动指数(指数代码930782)

沪深300行业中性低波动指数(指数代码930846)

中证800和中证1000也有对应的低波动指数(指数代码:930847、930848)

但只有景顺长城中证500低波动(003318)用于跟踪对应指数。

我们后面的分析以中证500低波动指数为例,探讨低波动类股票的超额收益,是否在这样兵荒马乱的行情下给我们带来慢慢的幸福?

中证500低波动指数发布时间为2016年2月14日

样本选股方法是:

(1)对样本空间内股票计算最近一年日收益率的波动率(标准差)并升序排名;

(2)按照中证500成分股在中证二级行业样本数量分布,确定各二级行业的样本分配只数。具体方法是:第 i 行业样本配额 = 样本空间内第 i 行业所有候选股票数量 /500×150;

(3)按照行业的样本分配只数,在行业内选取波动率排名靠前的股票;

(4)对各行业选取的样本作进一步调整,使成份股总数为150。

接下来使用果仁网按如下规则制作选股模型

唯一的区别是原指数会在每年 6 月和 12 月的第二个星期五收盘后的下一交易日调整成分股,而在果仁网使用的轮动模型设置为两个月调仓一次,回测数据采用日内平均价格回测的时间为2008年1月-2017年12月

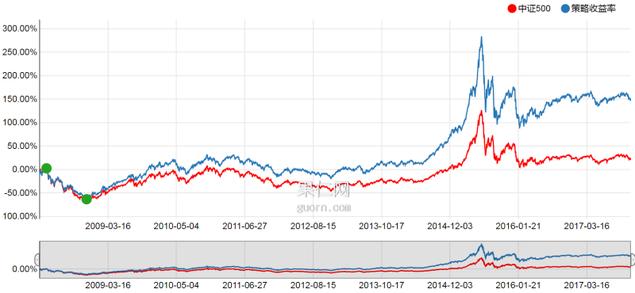

回测结果展示如下:

该策略过去10年时间可以取得146%左右的总收益,同期中证500指数只有20%的收益。

这个结果似乎出乎意料。因为中证500低波动指数在宣传时被称为是一个12年9倍的指数,可是如果扣除中证500从05年-08年的持续上涨从08年的大熊市开始回测,确实收益少的可怜。

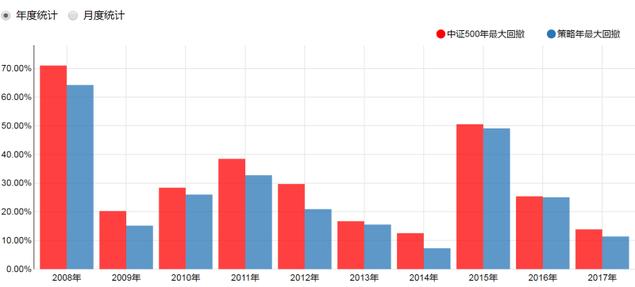

中证500低波动策略年度收益统计

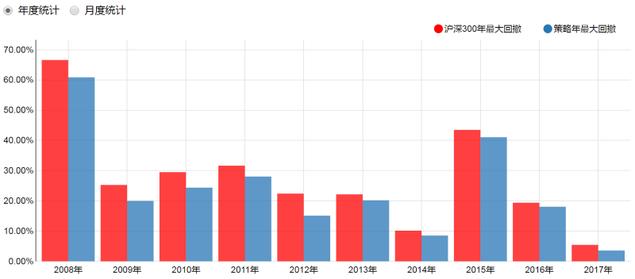

中证500低波动策略年度最大回撤统计

中证500低波动策略年度回测信息

通过上面的年度收益与回撤统计可以看到,低波动策略年年回撤均小于中证500指数,而收益只有10年落后基准1.61%,其他年份均战胜对应指数。

排除05-08年之间中证500的大牛市后,策略收益并不亮眼。年化收益在10%左右,且分别在08年、11年、16年以及17年都是负收益(但均跑赢中证500指数)

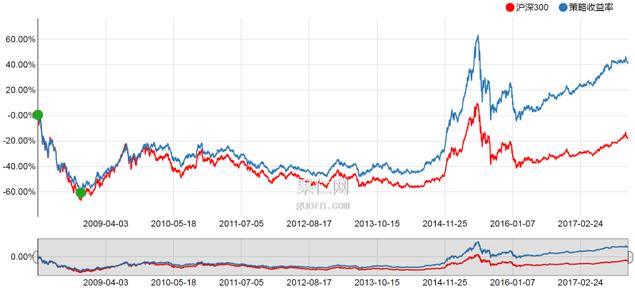

我们再来看同期沪深300指数的低波动策略是否有效。

采用类似的行业中性方法,选择波动率最低的100只股票在相同时间进行回测:

可以发现过去9年策略收益仅有3.68%同期沪深300的收益为-17.14%,很明显,使用低波动策略在中证500上效果要比沪深300效果好

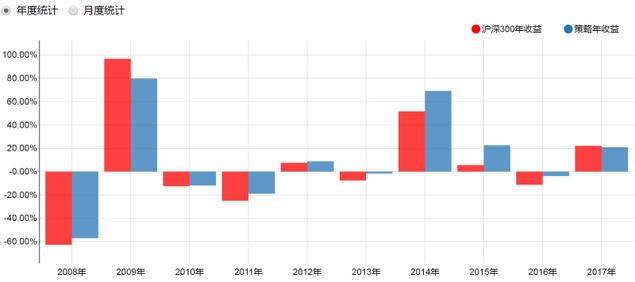

沪深300低波动策略年度收益统计

沪深300低波动策略年度最大回撤统计

沪深300低波动策略年度回测信息

在沪深300指数上使用低波动策略每年的最大回撤都会低于基准的最大回撤,但是策略收益并不是每年都能战胜基准。

十年中,沪深300低波动策略一半时间取得正收益,一半时间取得负收益,表现平平。

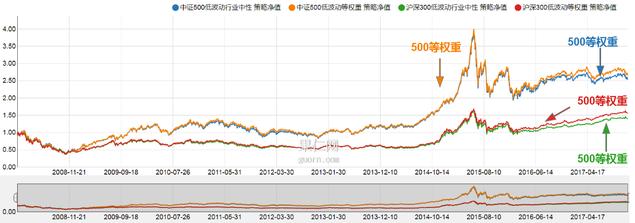

我们继续将投资域放大到全市场,其他条件不变进行回测:

可以发现随着投资域范围的放大收益年化收益进一步得到提高。

那么有没有什么方法可以提升策略收益呢?

一种提高收益的有效方法是采用等权重买入的方法。

我们再重新制作等权重加低波动的策略进行回测。

通过上面的比较可以发现无论是对沪深300还是中证500,简单的等权买入都会比按波动率加权买入产生超额收益。所以有时候复杂的指标并不会带来更多收益

最后来看跟踪中证500低波动指数基金。该基金成立于17年3月3日。成立后的收益为1.21%,虽然不是很高,但仍然战胜基准指数不少。

对于个人投资者一篮子买入150只股票的操作显然是不现实的,所以选择此类型的基金不失为更好的选择。

筛选出近一年波动率最低的二十只股票,可以看到低波动率股票确实集中与银行和公共事业行业,且同行业股票存在同涨同跌的情况。

而如果希望通过低波动因子进行量化选股,那么需要增加其他因子的权重,同时避免在某一行业集中持仓,才能带来更稳定的收益。

通过以上分析我们可以得到如下结论:

1.低波动因子的超额收益:全市场>中证500>沪深300,且等权策略的超额收益要大于波动率权重

2.个人投资者建议通过对应基金投资低波动因子策略

3.低波动因子择股效果一般,相比指数能带来超额收益但并不明显,想吃到低波动因子免费午餐还需要结合其他因子才有更好效果。

所以低波动的神奇也是有限的,在泥沙俱下的情况下还是要通过均衡配置或者适当的择时来回避系统性的风险。