在《2018年风格因子月度表现总览》中我们总结了2018年风格因子每月的表现情况,并发现大部分因子收益都会呈现出周期性变化,虽然指数整体趋势向下,但从月度来看不乏波段操作机会。

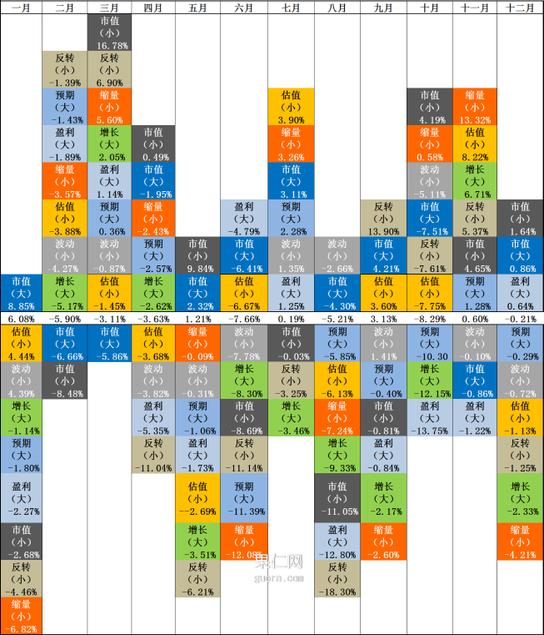

从上面这张图可以看出:

今年的市场风格年初为大市值

随后切换至小市值并延续了三个月左右的时间,

年中高盈利和低估值因子表现的较为抗跌

而在四季度,缩量因子和小市值因子再次大幅领跑市场。

那么,有没有什么指标可以在市场进行风格切换前及时捕捉到转换迹象,从而指导我们进行择时呢?

在《通过因子择时靠不靠谱?》中我们提出了一种使用“指数因子20日IC”这一指标来进行择时的方法。

今天,我们就结合9种最基本的单因子,对使用“指数因子20日IC”指标的择时效果进行回测。并对2018年的市场风格切换进行一次全面复盘。

该风格轮动策略的规则如下:

1 买入规则

某一指数因子20日IC值< -0.2 时,买入该因子对应的单因子策略

当同一时刻有多个因子买足买入条件时,选择IC值更小的因子买入

2 卖出规则

某一指数因子20日IC值买入后,当IC值跌幅>0.2则符合卖出条件

或:当有其他因子20日IC值<-0.2时,则会卖出旧的因子,买入新的因子

3 持仓

同一时刻,只会持有一个因子策略。

4 空仓

当触发卖出条件后,没有符合买入条件的因子,即因子IC∈(-0.2,0.2),策略将保持空仓。

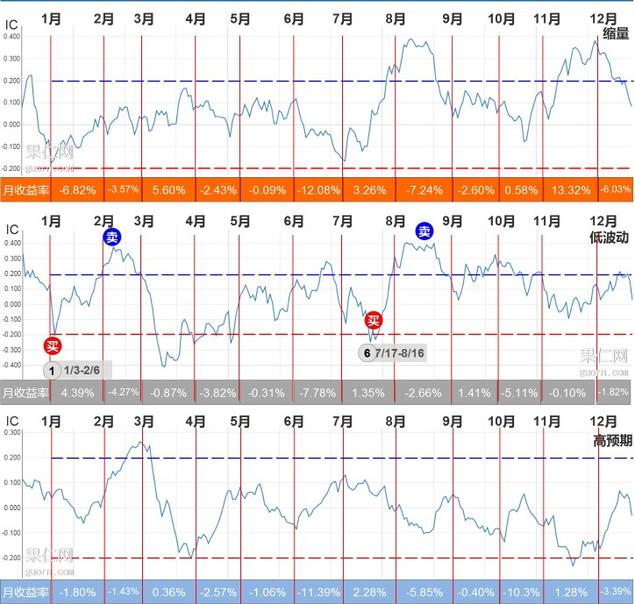

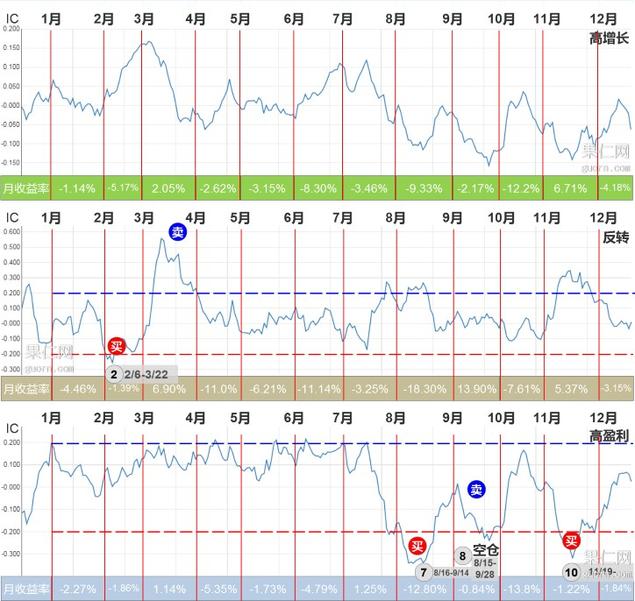

根据以上规则,我们在时间维度上,并行绘制了9种单因子今年来的20日IC值,并在上面标注了符合策略条件的买卖点

上图的几点说明:

1 因子IC值的取值范围是-0.5-0.5

2 当因子IC值<-0.2时,进入“超跌买入”区域,图中用红色线标注

3 当因子IC值>0.2时,进入“超涨卖出”区域,图中用蓝色线标注

4 图中每个持仓周期使用灰色矩形表示,买入卖出的顺序根据图中数字序号存在时间上的选后顺序

5 每一因子的对应月度收益统计后标注在IC曲线的下方。

在过去的12个月,该策略共计10个持仓周期

其中:

持仓周期是低波动因子、小市值因子、高盈利因子的有2次

反转因子、大市值因子1次

空仓,2次。

还可以看到:

增长因子、预期因子在18年表现十分乏力,全年基本都没有比较确定的买入机会

盈利因子在上半年也明显没有买入的机会

缩量因子虽然在一些月份中有可观的涨幅,但在该方法中没有好的买点。

低估值因子在3、4月份出现了买点,但是同时大市值因子的买入条件更优

根据上述买卖点对单因子策略进行操作,回测结果如下:

截止至12月21日,该策略累计收益达到17.4%,同期沪深300下跌26.3%,策略今年以来跑赢超过50%。

再来看一下每个持仓周期策略的表现:

可以发现并不是每一次的择时策略都会跑赢指数,也就是说择时信号未必100%有效,主要的回撤来自两次持有高盈利因子的持仓周期。

但是如果从年初一直坚持使用该方法的逻辑进行操作,策略全年的表现还是相当优秀的。

当然,策略也可以有多种选择,上面的因子选择路径,并不是唯一的。策略的卖出条件可以多种多样。

比如,可以设定15%的止盈条件取代回落后卖出条件;

增加策略买入卖出间隔在5个交易日以上;

另外,我们无法预知信号出现的最低点,所以在实际中可以在信号出现点的偏左侧或偏右侧来调整买点信号。

但不管怎么调整,该策略的逻辑是十分简单的。

即:寻找IC值超跌的因子买入,在IC值大幅升高后卖出。

而因为因子风格的差异使得很少所有因子的会表现为同涨同跌,当一种因子值大幅升高被卖出后,经常会出现另外一种因子的IC值恰好来到低位。

这就为策略在不同因子间的轮动带来了持续的驱动力。

在股票市场中,投资的收益有两种,一种是持有股票赚企业长期成长的钱。另外一种是随着市场风格的转换赚短期波动的钱。

而因子间月度收益表现的差异及足够的波动性,在短周期内却可以为我们赚第二种钱带来了足够多的机会。

通过回测我们也可以发现,即使在市场整体趋势下行的环境下,只要因子的IC振幅足够大,且振动的周期没有相互一致,那么使用IC值进行因子轮动的方法就存在足够大的获利空间。

更多数据及量化资讯欢迎关注公众号:果仁网