一、风口上的小市值

大洋彼岸那边的美股最近一个多月的下跌基本抹去了全年的涨幅,而A股在连跌9个月后不仅顶住了外围的压力,还出现了企稳迹象。

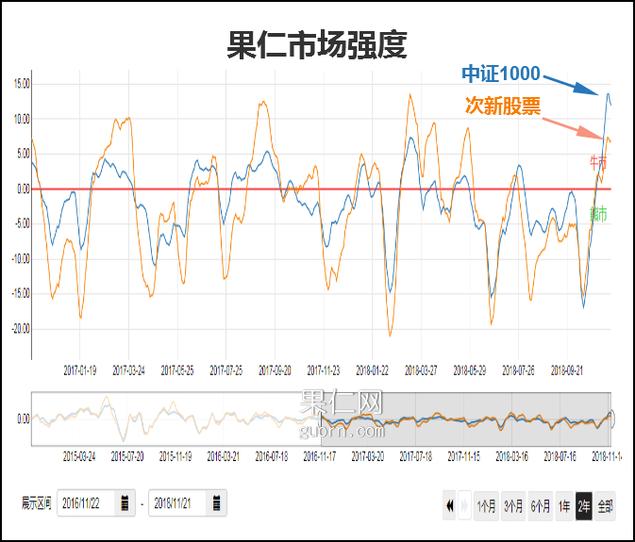

但这波反弹最值得注意的还是低价类型股票,小市值因子在过去一个月大幅反弹了至少20%:

(数据来源:果仁网,统计时间2018/11/21)

这一次小市值股票受到市场资金的追逐,驱动因素有三:

第一,多地为解决地方民营企业股权质押问题,提供救市方案和纾困资金支持

第二,监管层发声:“减少交易阻力,增强市场流动性。减少对交易环节的不必要干预,让市场对监管有明确预期,让投资者有公平交易的机会”

第三,IPO被否企业筹划重组上市间隔期从3年缩短为6个月

一般在市场企稳开始反弹时,过去都是次新股率先表现。

而这次的反弹,是近2年来中证1000指数在强度上首次超越了次新指数:

距离套牢区域具有较大“安全边界”,纾困资金又为大股东的质押平仓线构筑成了“护城河”。

虽然业绩不理想,但大部分被腰斩的“要命1000”与动辄市盈率在70-80倍的次新股相比,还是很有吸引力的。

二、小市值股票有没有投资价值?

很多偏好价值类股票的投资者一提到“炒小炒差”就会嗤之以鼻,但抛开题材概念、或者ST摘帽的纯粹炒作,事实上每一个在A股上市的公司都包含了一个壳价值,这一价值的来源是公司上市带来的估值溢价。

这个溢价体现在以下几个方面:

1、通过并购重组带来每股盈利的上涨

2、公司大股东可以通过股权质押或减持获取资金的流动性

3、 通过可转债,进行低成本再融资

4、 公司经营不善,卖壳也可以最终套现离场。

是不是有种进可攻退可守的感觉?

而通过借壳上市能给买方带来什么好处呢?

第一,今年IPO的过会率持续下降,科创板块的推出仍然需要时间。那么通过购买小市值公司借壳上市可以大幅节省上市公司的时间成本。

第二,除了支付给原股东的买壳成本,上市后的股票溢价也是未来大股东额外收益的来源。

而如果购买的壳本来就有质量还可以的净资产和健康的现金流,那就更是锦上添花了。

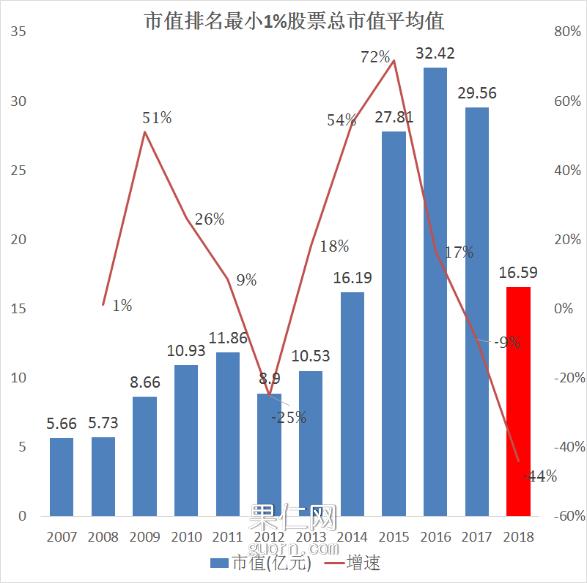

我们来看下历年A股的壳价值:

(取总市值排名刚好在倒数1%位置的股票,取一年中的平均值)

可以看到当前的壳价值从峰值的33亿已经腰斩至16亿左右,已经和2014年相当。

虽然当前壳价值的回归增速也经历了类似09-12年的三连降,但这一次的调整更加剧烈。

所以这也是为什么,11月初小市值的反弹,这样凶猛,弹簧压的越猛弹得越高。

所谓的“垃圾”,当估值足够低时,也能变废为宝成为一种资源。而政策的暖风,叠加股权质押爆仓的“不能承受之重”,让壳价值进一步的下跌也封杀在了有限的空间中,出现了一定的投资价值。

三、 如何投资壳资源

最后的问题还是要落实到怎么买上面。

投资这类股票的风险有两点:一是业绩炸雷或者直有重大违规直接退市,二是壳最后没人要,投资预期落空。

所以在策略的应对上,就要对过往公司是否出现重大违规进行筛查,对经营指标也要进行考量。

而对于第二点,应对策略就是量化投资的老方法,对股票多维度打分后买入一篮子股票动态持有,分散风向并做适当轮动。

下面就来说一说买入壳股的几个标准:

1 总市值小于20亿

2 过去5年没有重大违规记录

3过去2年没有资产重组记录

4应收+预付+存货占流动资产比例小于70%

(流动资产中可变现资产较充裕,表明企业短期偿债能力强)

而筛选后对继续通过一下几个维度对股票进行排名打分:

1 市销率

考量公司营收规模与市值的匹配程度,营收越大越好,也就是市销率越低越好

2资产负债率

公司杠杆越低越好,资产越轻越好,资产负债率越低越好

3超速动比率

超速动比率是速动资产对流动负债的比率。

超速动比率=(现金+短期证券+应收帐款净额) / 流动负债总额

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。比值越大越好

4扣非净利润占营收比例

主营业务利润占营收比例越高越好

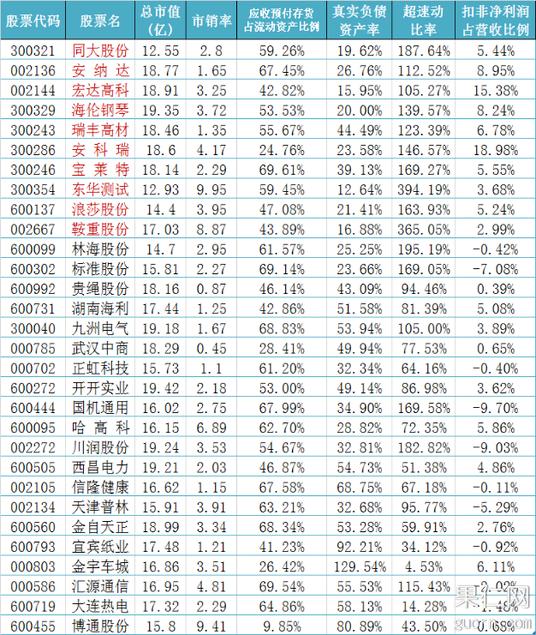

根据上述条件,最终的结果如下:

排名分前十的股票分别是:

同大股份、安纳达、宏达高科、海伦钢琴、瑞丰高材、安科瑞、宝莱特、浪莎股份、鞍重股份。

上述10只股票的市值均值在17亿左右,且资产负债率均低于50%。

根据排名条件我们可以将资金分散投资于上述5-10个标的上,大家也可以根据上述的几个维度分配不同权重再进行回测,来制作自己的壳资源策略。

更多数据及量化资讯欢迎关注公众号:果仁网