一、本周市场回顾

A股本周的走势可谓是惊心动魄,上证指数在上周四跌穿2638点后,本周前四个交易日继续下跌,并快速跌破2500点,直到周五最后半天才企稳回升,虽然本周上证指数“仅”下跌2.17%,也不仅让人惊出一身冷汗。

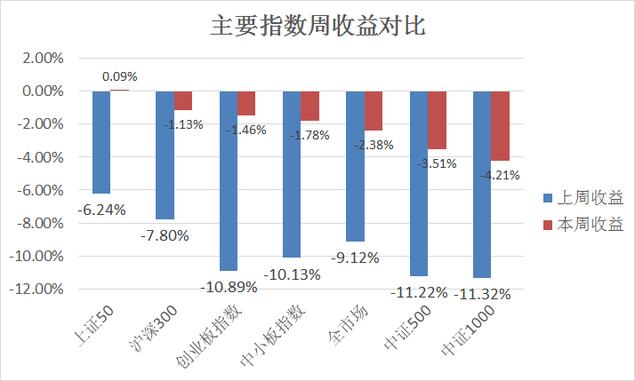

纵观各主要规模指数,本周仅有上证50取得正收益,涨幅0.09%,其他指数在上周下跌的基础上,依然延续跌势,其中中证500和中证1000跌幅较大,分别下跌3.51%、4.21%。

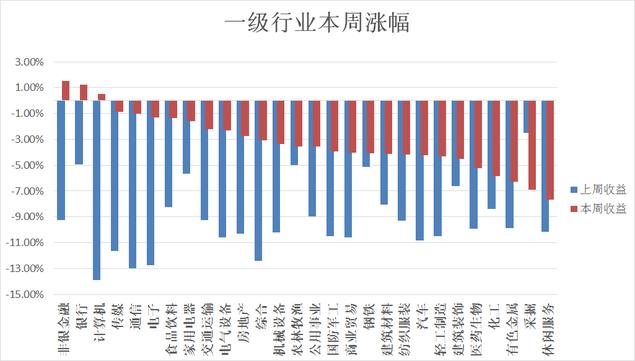

行业方面,本周28个申万一级行业中,非银金融、银行、计算机是仅有的三个取得正收益的行业,本周涨幅分别为:1.52%、1.25%、0.53;休闲服务、采掘、有色金属、化工和医药行业本周跌幅均超过5%。

二、市场能否企稳?先看这两个指标

周五的一根“百点”大阳线又让人开始浮想联翩,各种估值底、政策底在这两周也被各路媒体和投资者竞相讨论。毫无疑问,10月以来的A股已经超跌了,但何时能够企稳,嘴上说是没用的,关键还是看资金的购买力度,那么下面介绍的两个指标就要密切关注了。

首先要看两市融资余额。

这里先科普下什么是融资余额

融资余额指融资买入股票额与偿还融资额的差额。融资余额若增加时,表示投资者心态偏向买方,市场人气旺盛,属强势市场;反之则属于弱势市场。

从上面这张图我们可以看到,两市融资余额的增长幅度和指数的变动趋势密切相关。

在2015年6月上证指数见顶之时,两市股票的融资余额达到21000亿;

随后在2016年2月,股灾3.0后降至8700亿左右

在今年年初,指数罕见走出11连阳时,融资余额又达到一个近10000亿的小高潮

而后指数从3500点跌至当下的2500点附近,两市的融资余额则快速回落至6800亿左右。

我们放大该图,再仔细观察近六个月与上证指数的走势,更能感受到国庆节以后,两市股票融资余额骤降的力度:

10月11日两市融资额比前一日减少133亿

10月12日两日融资余额比前一日减少115亿

而本周前四个交易日该值分别为:-112亿、-79亿、-41亿、-46亿,仍然呈持续减少的趋势。

可见这两周关于投资者频繁爆仓的事情并不是耸人听闻,如果市场继续下跌,那么融资余额还会起到负反馈的作用。所以短期来看,如果融资余额没有出现拐点,那么市场的企稳就还不能乐观。

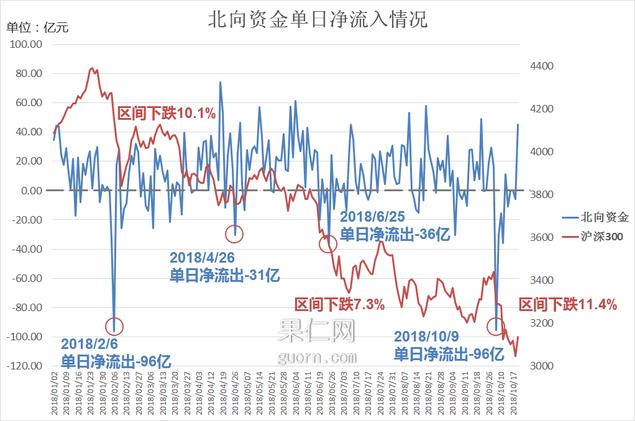

而另外一个对指数,尤其是成分股有重要影响的就是:北向资金的流动情况。

通过上图我们可以看到在10月8日之前,今年发生过三次北向资金大幅流出的情况,分别对应:

2月6日

北向资金单日净流出96亿

此后沪深300最大跌幅10.1%

4月26日

北向资金单日净流出31亿

此后沪深300上涨0.5%

6月25日

北向资金单日净流出36亿

此后沪深300最大跌幅7.3%

过去三次出现单日大幅流出时,如果资金没有快速回补,那么便会造成沪深300指数的快速下跌,如果只是单日的异常波动,那么指数的表现则相对稳定。

而在国庆节后的第一个交易日,北向资金净流出达到96亿元,创下了今年以来的最大流出幅度,并在之后的6个交易日中,5个交易日都持续保持净流出状态。在10月8日后,北向资金在在单日大幅流出后,仍然在加速流出。这种迹象在今年都是比较罕见的。而从10月8日-18日期间,沪深300的跌幅也达到了11.4%。

虽然在本周五,北向资金重回净流入状态,但是,北向资金在贵州茅台、恒瑞医药、中国国旅三只股票上,周五单日的净流出量就达到了近14亿元。

外资可谓是一把双刃剑,尤其在人民币汇率逼近7.0整数关口,和美股在高位随时有出现下行趋势的情况下,原来白马股最坚定的压箱石,反而在近期成为砸盘的中坚力量。

所以,总体来看,虽然市场在上周五的大涨令人振奋,上述两个指标也有出现拐点的迹象,但此时妄断大盘即将见底回升,仍然还要谨慎。

三、本周因子分析

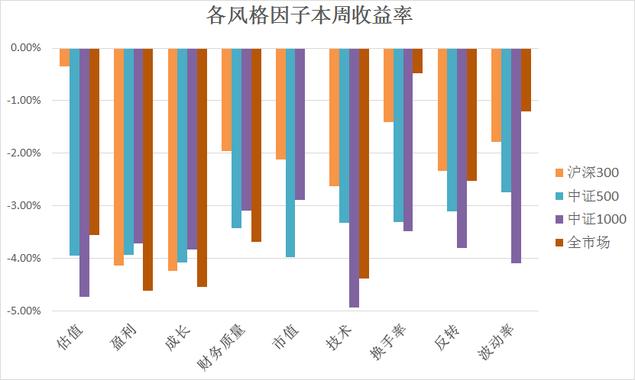

本周换手率因子整体表现较优,而盈利、成长和技术类因子出现回撤较大。

本周沪深300中估值因子相对表现最为抗跌,而盈利和成长因子跌幅最大。实际上本周以来沪深300种,每天都有白马股的跌停出现:

周一,三聚环保;

周二,新城控股;

周三,中国国旅;

周四,康美药业;

周五,万华化学。

这些白马股的闪崩对盈利因子的负收益起到了很大的“贡献”作用。

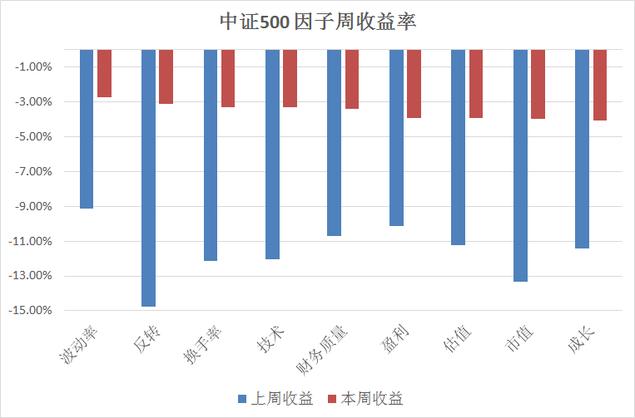

本周中证500整体表现不佳,另外可以看到各因子跌幅并未拉开差距。其中波动率因子跌幅最小,本周跌幅为2.75%。

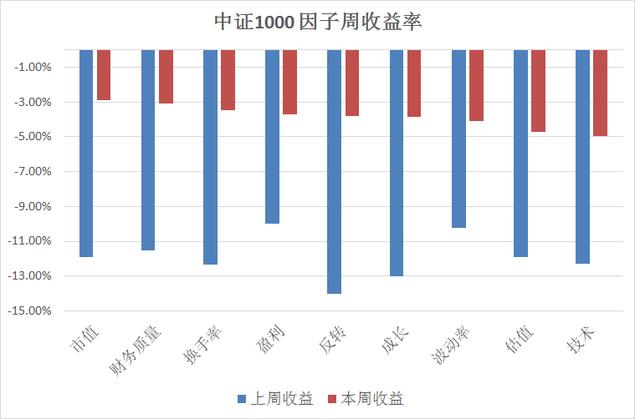

中证1000指数,本周依然持续杀跌,全部因子收益仍未反转,其中技术因子和估值因子是跌幅最大的因子,本周下跌4.94%、4.73%。

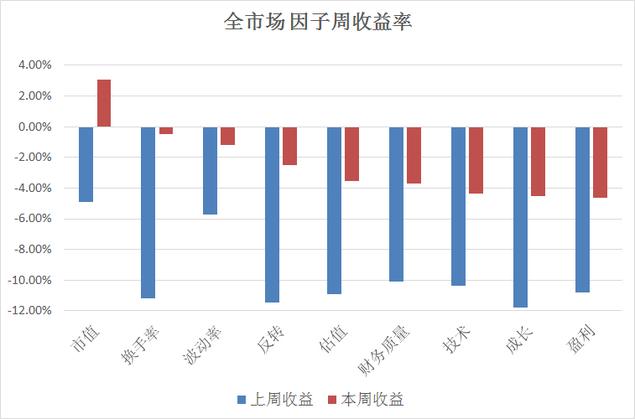

全市场中,本周仅有市值因子收益为正,其次较为抗跌的是换手率和波动率因子,盈利因子表现最差。

更多数据及量化资讯欢迎关注公众号:果仁网