一、本周市场回顾

本周A股市场遭受重挫,上证指数创出近4年来新低,不仅跌破了2638的重要心理关口,市场也再度出现千股跌停的惊魂场面。

市场的破位,让以重要历史点位作为锚定依据的投资者感觉很迷茫,更给那些相信统计数据表明国庆节后股市大概率上涨而满仓的人们上了代价昂贵的一课。

来看本周市场表现,上证50指数依然是当前本周市场的“定海神针”,本周跌幅6.24%相对最小,而中证1000指数本周跌幅11.32%相对最大,中小板指、创业板指、和中证500周跌幅均超过10%,本周分别下跌10.13、10.89%和11.22%。

行业方面,本周28个申万一级行业中,全部行业均处于下跌状态,且有13个行业跌幅超过10%,跌幅最小的三个行业是采掘、银行、农林牧渔、本周分别下跌-2.5%、-4.96%、-5.01%,而计算机、通信、电子则是跌幅最大的三个行业,本周分别下跌-13.87%、-12.99%、-12.73%。

二、创业板何时才能见底?

相比上证指数在本周跌破2638点对投资者的冲击,投资者们对创业板迭创新低的走势似乎习以为常。

但是,作为中小企业重要的参考指数,如果创业板不出现明显的止跌迹象,那么整个市场也难言见底。所以本周我们来分析一下,创业板的极限到底部到底在哪里。

1.估值比较

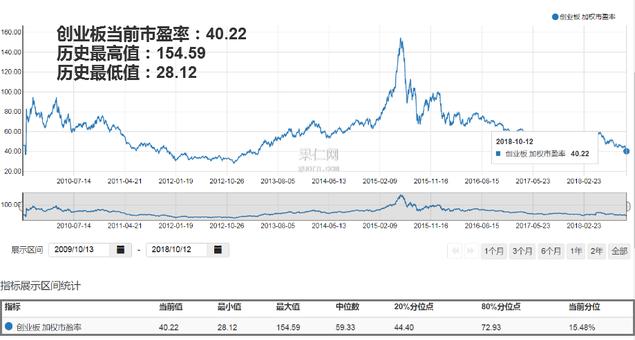

在点位上,如果从15年创业板的高点4037点算起,那么至今创业板指数已跌去70%,即使从今年初算起创业板指也是跌去了27%。而估值方面,截止至2018.10.12日,创业板指的估值跌破30倍,几乎处于历史最低位置。

但是市场并不是一座孤岛,横向对比各主要规模指数我们可以发现,创业板指数的绝对估值依然处于市场的最顶端。

而当我们在讨论创业板指时,我们讨论的仅仅是100只创业板股票的成分股。

实际上创业板共计732只股票,这732只股票的加权市盈率当前依然高达40.22,距离历史最低估值28.12,仍然有30%的下跌空间。

2.业绩增速

在讨论估值时,另外一个绕不开的话题就是业绩增速。

我们来看2011年至创业板全部股票单季度净利润同比增速情况:

从上图我们可以看到,创业板经历过两次“至暗时刻”:

第一次是2012年的熊市。创业板业绩从2012Q1连续5个季度出现净利润同比增速为负的情况:

2012Q1:-0.85%

2012Q2:-5.47%

2012Q3:-11.29%

2012Q4:-15.28%

2013Q1:-1.36%

第二次择时最近三个季度。这期间创业板净利增速分别为:

2017Q4:-70.75%

2018Q1:28.39%

2018Q2:-6.49%

2012年和当前这两段时期,创业板有颇多相似之处,一是在业绩断崖式下滑之前,创业板都经历了业绩的高成长;其二是在这两段历史时期,创业板业绩都频繁出现了业绩同比的负增长。

今年一季度,虽然创业板业绩出现反弹,但是二季度创业板的业绩再次回落至-6.49%。所以,对创业板业绩全年进行预估,当前40倍的估值和业绩的增速依然无法匹配,那么就更难言出现底部了。

3.商誉减值的隐患

12年创业板业绩的倒退,来自于两年前大部分创业板公式公司为了冲击IPO而虚增的业绩,而这一次创业板业绩的下滑,则主要来自2015年并购潮后带来商誉减值的副作用。

2015年是创业板公司并购重组的高峰期,大量公司通过并购重组提升自己业绩。通过下图我们可以看到从15年-16年,创业板股票总商誉占股东权益的增速急剧增加,直到17年底才有放缓的趋势:

业绩承诺是在并购重组交易中标的出让方对标的企业在一定期间内经营业绩的承诺保证,如果未来业绩达到预期,就能够支撑并购标的较高的估值水平。

但如果并购标的在业绩承诺期间无法完成承诺利润,在承诺期到期后没有了利润补偿,并购标的贡献的利润可能会大幅下降,此时潜在的商誉减值就为业绩增长降速埋下了重大隐患。

当前创业板业绩遭遇的滑铁卢,除了乐视网这个“大雷”的引爆,更多的是商誉减值来带的副作用的集中兑现。

那么创业板何时会出现最终的底部反转?我们除了需要关注创业板的整体利润能否重新恢复正增长,也要关注其利润的增长质量,如果这一波商誉减值的雷集中引爆完毕,并且创业板整个板块净利增速重拾升势,那么股指必定会先于市场的基本面率先起跑。

三、本周因子分析

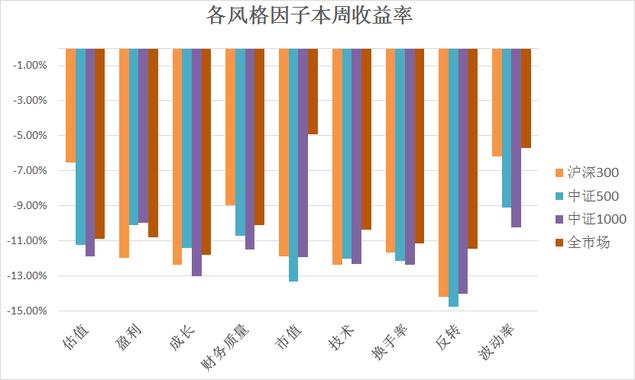

本周市场呈现普跌格局,但是波动率因子整体表现最好,而反转因子出现较大回撤。

沪深300是本周表现较好的大盘指数,在沪深300中,波动率和低估值因子本周表现较为抗跌,分别下跌6.17%和6.12%

在中证500中,波动率因子和盈利因子表现较好,分别下跌-9.11%、-10.12%;在中证500指数中的反转因子则是本周所有因子中表现最差的因子,本周跌幅达到-14.75%。

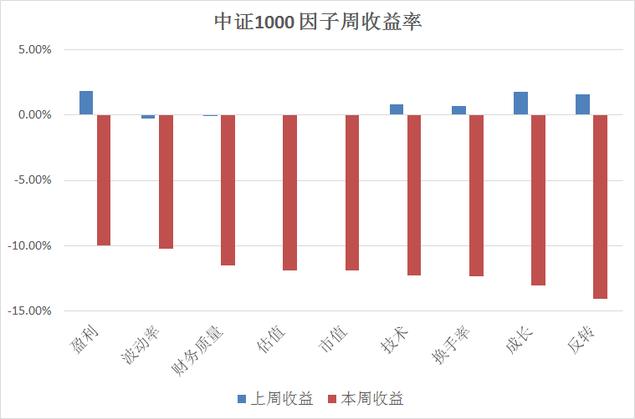

中证1000指数是本周跌幅最大的指数,该指数中其中仅有盈利因子跌幅未超过10%,回撤最大的反转因子,本周跌幅达到-14.04%。

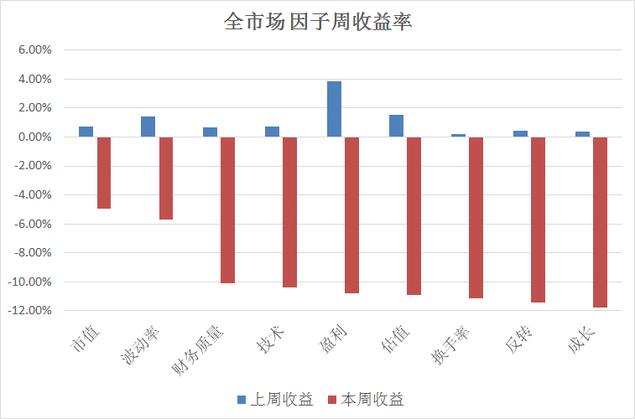

在全市中,除了小市值因子和低波动因子外其他因子跌幅均超过10%。

对于2638这一最后底线的告破,无论是A股未来何时会反弹,还是会继续下跌多少,可能已经无法给出准确的预测。此时关于仓位的配置和心态的稳定,才是投资者更应该考虑的问题。

更多数据及量化资讯欢迎关注公众号:果仁网