一、本周市场分析

本周市场依旧延续跌势,各主要指数均未取得正收益。上证50和沪深300本周表现较为抗跌,分别下跌0.50%和0.69%。而上周表现最好的中证500本周跌幅达到2.54%。创业板指数本周跌幅超过4%,表现最差。

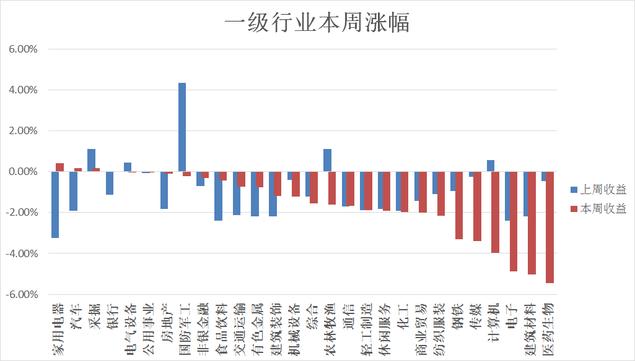

行业方面本周仅有四个行业收益为正,分别是家用电器(0.42%),汽车(0.17%),采掘(0.16%)和银行(0.01%)。建筑材料和医药生物的跌幅均超过5%,而上周表现突出的国防军工和农林牧渔行业本周未能延续涨势,分别下跌0.21%和1.60%。

二、市场下跌的极限位置

上证指数已连续下跌了三周,本周一度触及2647点,距离16年熔断时创下的最低点还有不到10个点的下跌空间。似乎这段从年初至今的下跌,只要不触及2638点,市场就不会善罢甘休,因此市场整体趋势依然向下。

但是否可以说2638点就是市场极限位置呢?相信大部分人是不认同的。

2007年1月1日,上证指数的收盘点位是2715点,到2018年9月14日收盘点位是2681点。将近11年过去了,A股上市公司整体业绩整体上涨了254%,每年的复合增长率达到近10%,但指数反而下跌了1.25%。上证指数显然不能正确的反应市场的真实情况和所处位置。

因此,为了正确观察市场当前的位置,我们使用另外一个指数,全市场等权指数。这个指数的编制规则是:对上市后一个月的股票全部纳入指数,指数采用股票价格等权重的方式来编制,并将2007年1月1日作为1000点基准点。

这个指数使用价格等权重的原因是,A股历史上并没有给予大股票足够的流动性溢价,因此使用价格等权重计算的指数相比按市值加权的统计方法,可以更好地反应普通投资者的投资回报。

下面我们来看一下这个等权重指数自2007年以来至今的表现:

我们可以看到:该指数从2007年至今共计上涨500%,年复合增长达到15.7%,显然与A股整体的业绩增长更为接近。通过上图也可以发现,当前的点位实际上早已位于“熔断”时的点位之下。

08年的那一轮熊市,全A等权指数从最高点开始计算,最大回撤为69%,连续下跌了10个月。10年-12年的熊市,从高点最大的回撤为43%,历时近2年。而本轮熊市从15年最高时的13334点开始统计,至今跌幅已达到54%,经历了39个月。而A股最长时间的熊市要数2001-05年的大熊市,整整下跌了4年。因此从点位来看,本轮的下跌和A股历次熊市相比,极限的跌幅还有15%的空间,而继续熊市的时间,极限是9个月。

我们再来从估值的角度分析一下。当前,全A等权指数的市盈率为14.36,而历史上的极限值发生在14年5月19日,当日该值达到最低的11.52。

那么从极限估值来比较,全A等权指数的下跌空间还有20%。

综上,参照以上历史数据,如果根据最极端的情况推算,全A等权指数在来未来最多将下跌20%,而在最悲观的预期下,市场整体还将整体下跌9个月。届时将在4900点左右的位置开启反转。

所以,现在需要做的就是控制仓位耐心等待,熬过这段至暗时刻。至于未来指数采取的是快速模式探底,还是继续阴跌模式,就要交给市场决定了。

三、本周因子分析

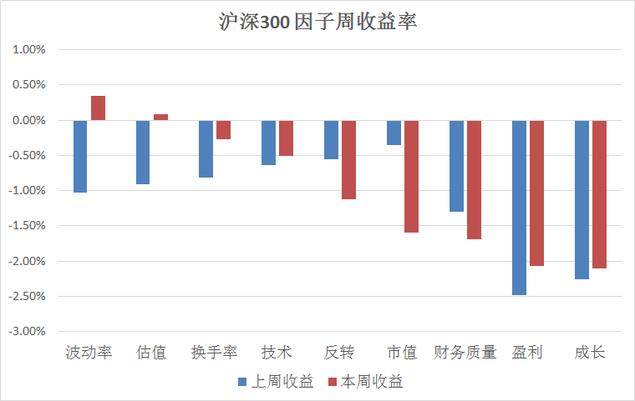

本周市场上低估值和低波动因子表现得较为抗跌,但整体收益也均为负。而上周表现最强的反转因子本周领跌,其次盈利因子跌幅也显著大于其他因子。

沪深300是本周较为抗跌的指数。本周在沪深300中,仅有低波动率和低估值因子收益为正,成长因子和盈利因子延续上周跌势,它们也是本周表现最差的因子,分别下跌2.07%和2.11%。

中证500中,本周因子均为取得正收益。换手率、低波动和低估值因子相对表现较为抗跌。

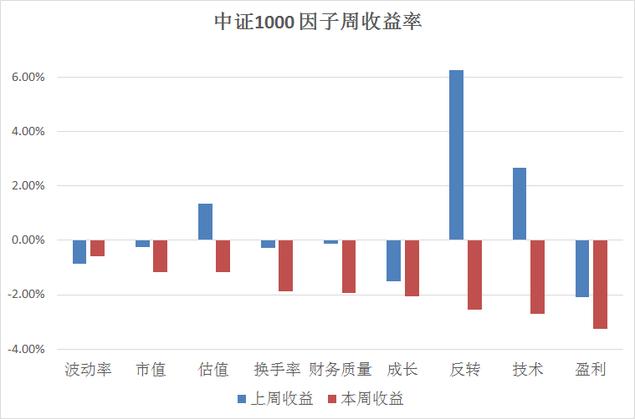

中证1000的表现本周稍强于中证500,因子整体均表现为小幅下跌。其中的盈利因子是最差的因子,单周跌幅达到2.08%。

从全市场来看,上周反转因子的表现只不过是昙花一现,本周转跌,跌幅达到2.54%。而盈利因子已连续两周领跌,这和本周医药类股票在高位的松动有直接的关系。

当前市场偏好,相比公司的业绩和未来增长的预期,仍然更看重股票的安全性,反应在因子上就是近几个月以来低估值低波动类型的因子,表现始终较为突出。而相应地,对于基本面优秀且股价仍处于高位类型的股票,要小心有补跌的风险,毕竟历次的熊市末期,都是以高位的消费、医药股的大幅下跌作为结束的标志。

更多数据及量化咨询欢迎关注公众号:果仁网