一、本周市场分析

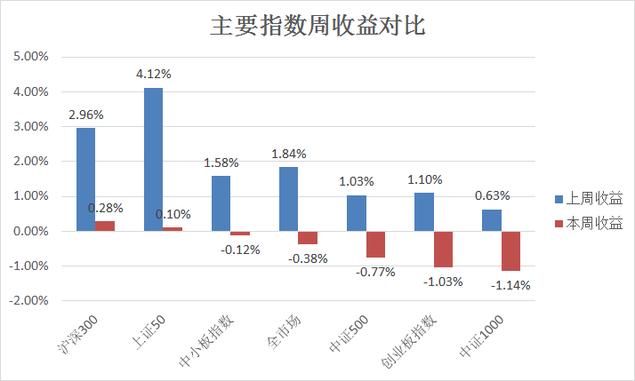

本周五结束了8月份的全部交易,8月份主要指数全部下跌。而本周指数的表现也是本月的一个缩影,总体表现为大盘指数强于小盘指数。其中沪深300,上证50涨幅最大分别上涨0.28%、0.10%;创业板指和中证1000跌幅最大,分别下跌1.03%和1.14%。

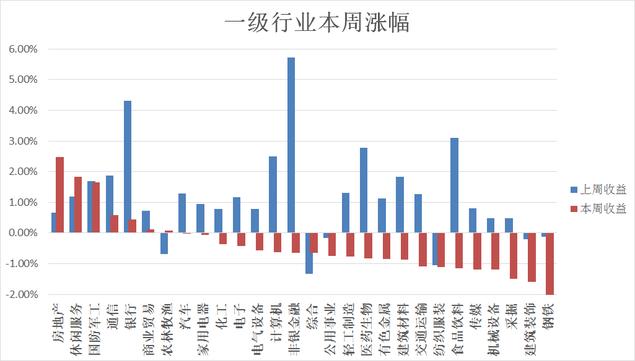

行业方面,有6个一级行业实现连续两周上涨,分别是:房地产(2.48%)、休闲服务(1.84%)、国防军工(1.65%)、通信(0.58%)、银行(0.45%)、商业贸易(0.11%);

而钢铁和建筑装饰行业已连续两周下跌,本周分别下跌2,15%和1.59%,跌幅居前。

二、18上半年公司业绩简析

截至8月31日,A股共有3539家上市公司披露了上半年业绩(仅长生生物未披露)。上半年A股上市公司归属母公司净利润总额为1.96万亿元,去年同期为1.71万亿,同比增长14.62%。其中,2322家企业的归母净利润实现同比正增长,1912家上市公司同比实现超10%的净利润增长。

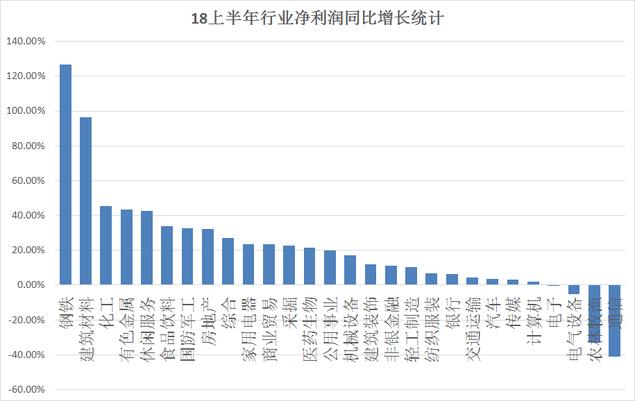

行业方面,18年上半年

净利润同比增速最快的五个行业分别是:

钢铁(+126.63%),建筑材料(+96.61%),化工(+45.41%),有色金属(+43.39%),休闲服务(42.48%)

净利润同比增速最慢的五个行业分别是:

通信(-40.96%),农林牧渔(-33.04%),电气设备(-5.36%),电子(-0.4%),计算机(2.1%)

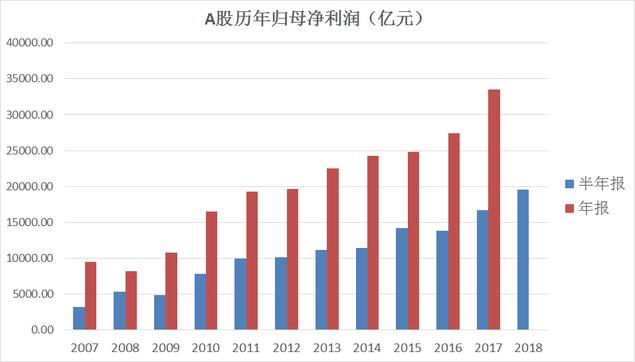

如果我们从2007年开始回顾历年A股半年报及年报净利润数据可以发现:

A股的上市公司净利润增速并不稳定,但长期来看,是震荡向上的。

观察下图我们可以发现:历年上市公司半年报的净利润数据仅有2009年(-9.43%)和2016年(-2.56%)出现过同比负增长,年报净利润仅在2008年,出现过同比负增长(-13.67%)。

在2008年和2015年,宏观经济和公司盈利能力都面临了巨大的考验,相应的,A股在07-08年从6124高点跌至1700点左右,而15-16年。对应指数从5100点跌至2700点附近。前两次A股大幅的下跌均满足:上证指数在相对高位;上市公司业绩同比均出现下滑,这两个必要条件。

但是,从16年至今,相比2015年的高点,上证指数已接近腰斩,当前估值也处于历史20%分位以下的位置;同时,A股上市公司业绩整体依旧保持在两位数以上的增长。因此,再期待指数大幅的下跌,并不现实。当前A股缺乏的并不是业绩,而是信心。

在上一篇文章中(业绩降档的不仅仅只有分众传媒),我们谈到:不少公司在中报中,除了会公布经营数据,还会同时披露第三季度的累计净利润。如果使用业绩预告的最新业绩计算全部股票的TTM市盈率,可以更及时的更新市场和个股的估值模型。

根据半年报公布的净利润数据计算,我们可以获得:当前A股的市盈率为14.68倍。如果将业绩预告数据考虑在内,当前A股的市盈率会下降到14.7倍。

虽然采用最新的业绩,全市场股票的TTM市盈率变化并不明显,但是考虑第三季度的业绩预告数据对于部分个股的TTM市盈率的影响是非常显著的。

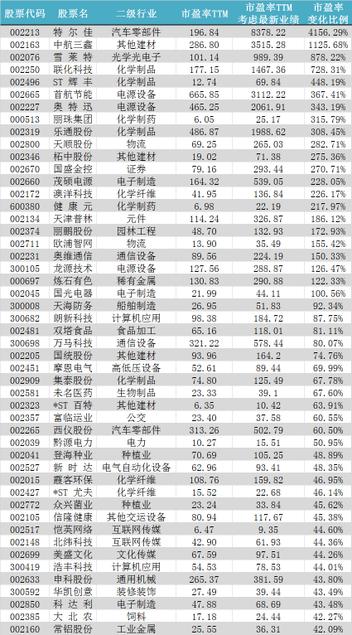

下面分别列出市盈率增幅最大(因业绩下滑推升市盈率上升)的50只股票:

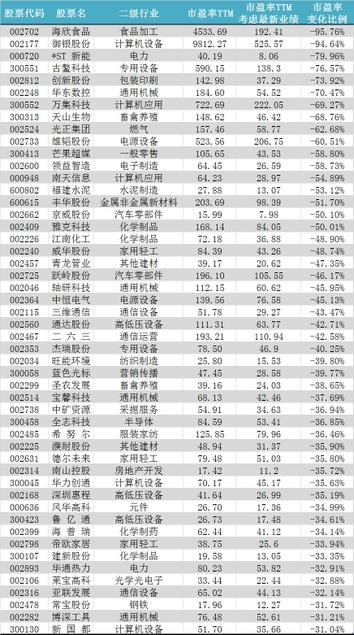

以及市盈率降幅最大(业绩增长促使市盈率下降)的50只股票:

三、本周因子分析

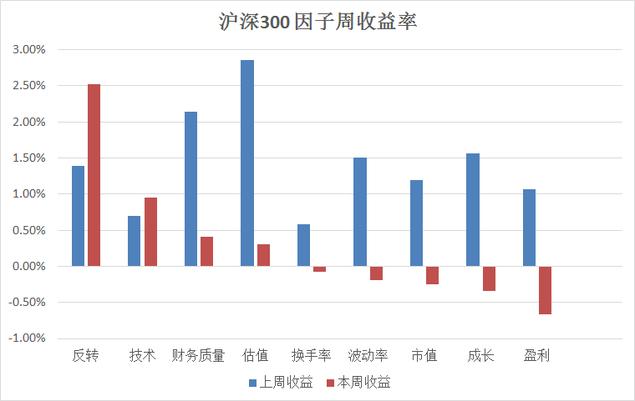

本周整体市场表现平淡,沪深300是表现最好的指数。低估值、低波动率因子是整体表现最好的因子,反转因子除了在沪深300中表现优秀外,在其他指数中都是表现最差的因子。

沪深300是本周表现最好的指数,在沪深300中,本周反转因子表现最好,本周涨幅2.52%,而成长因子和盈利因子在沪深300中本周出现较大回撤。

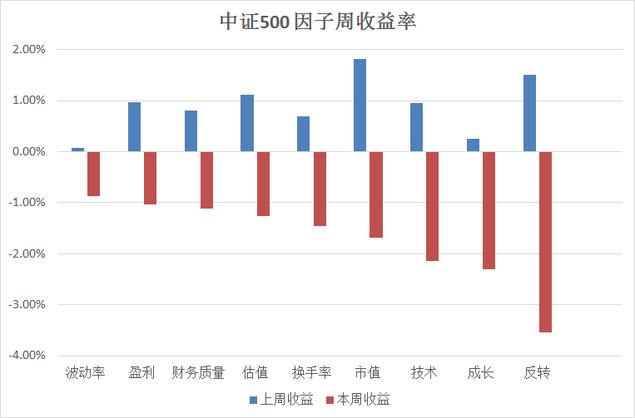

中证500中,本周全部因子收益均为负。反转因子回撤最大,本周下跌3.54%。上周表现最好的市值因子本周也跌幅居前,下跌1.68%。

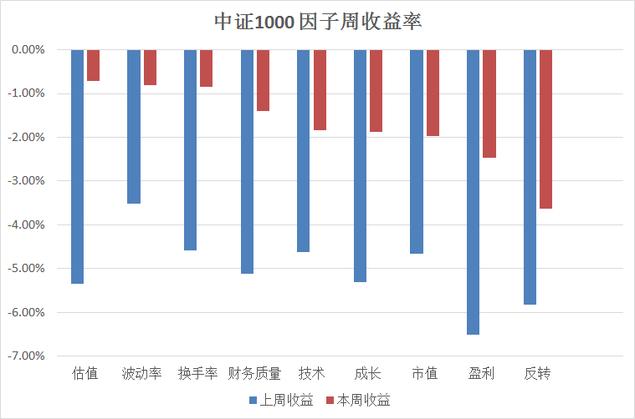

中证1000指数已连续三周下跌,但相比上周跌幅有所下降。在中证1000指数中,本周也是低估值、低波动率因子表现相对抗跌,而反转和盈利因子在中证1000中本周也表现最差,跌幅分别为3.63%、2.46%。

全市场来看,仅低波动率因子获得正收益,本周涨幅0.11%,反转因子回撤最大,本周下跌4.24%,其次是成长因子和盈利因子本周分别下跌3.52%和2.73%。