一、本周市场分析

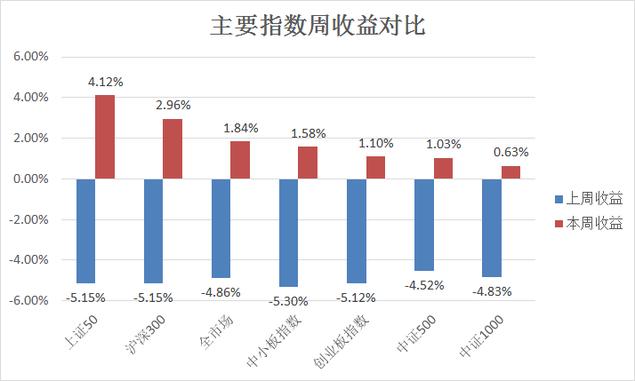

本周市场各主要指数悉数反弹,但大家对市场仍然缺乏信心,交投清淡,周三上证指数的成交额跌破1000亿,为“熔断”以来的最低点。上证50是本周表现最好的指数,本周上涨4.12%。

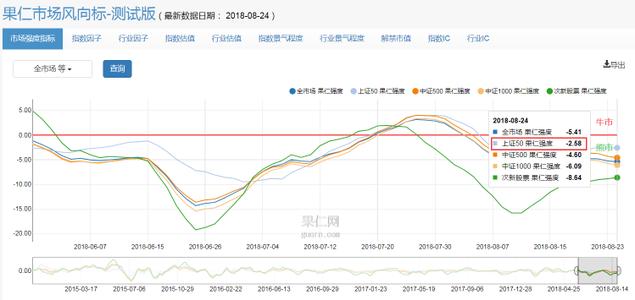

观察果仁市场强度指标,当前上证50指数也是目前强制最高的指数,未来能否开启一波反弹,有必要关注上证50指数能否率先由熊转牛。

行业方面,本周整个金融行业大幅反弹,非银金融和银行本周分别上涨5.73%和4.31%。上周跌幅较大的食品饮料和生物医药行业本周有所企稳,上周表现最好的通信和计算机行业本周也在涨幅榜前列,涨幅分别为2.49%和1.87%。

二、当前A股跌到底了吗?

本周三,上证指数仅成交984.64亿元,成交额创16年1月熔断以来的最低值。市场上存在一种说法叫做“地量出低价”,不少投资者认为极度萎缩的成交量往往预示着指数也进入阶段的底部。

所以本周我们就回顾下历次成交量低于1000亿时,市场的点位。看看出现地量后是不是同时代表上证指数也跌到底了。

这张表格分别列出了最近4次上证指数成交额低于1000亿以下的情况:

下面这张图则展示的是从2007年至今上证指数收盘点位和每日成交额的变化趋势对比,第一张表格中“当日成交额低于1000亿”的四个交易日我们用红色圆圈特意做了标注:

纵观整张图,明显可以看出在07-08年那一波牛市,上证指数的成交额远不及2015年。即使当时上证的收盘点位创了历史最高值,但是对应的成交额峰值也未突破2000亿;而2015年的牛市,明显看出是资金推动的,当时的收盘点位未创新高,但是成交额峰值却达到了13099万亿元之巨,在今天看来,这是一个几乎不可思议的数字。

图中的第一个圆圈,也就是14年8月29日,当日成交额为930亿元。当时正处于15年牛市启动的前夜,随后的上证指数一路上扬,在未来的一个月、三个月和半年时间内均大幅上涨。大家对于“地价地量”的印象,可能也正是来源于此。

而图中第二个红色圆圈,对应16年1月熔断那一天,上证指数的成交额为800亿,也是阶段的地量,但是随后的一个月时间,指数依然下跌了超过10%,即使半年后,指数还是下跌了3.45%,所以这一次的地量并未带来阶段的地价。

而在11-13年漫长的熊市中,上证指数的成交额曾长时间在1000亿以下徘徊,最低时曾达到过330亿元,期间指数也一直呈阴跌的状态。

所以可以发现,地量信号出现后,未来指数上涨下跌的概率都有可能,并不一定预示着指数达到了长期底部,因此阶段成交额出现极值并不是一个判断底部的很好依据。

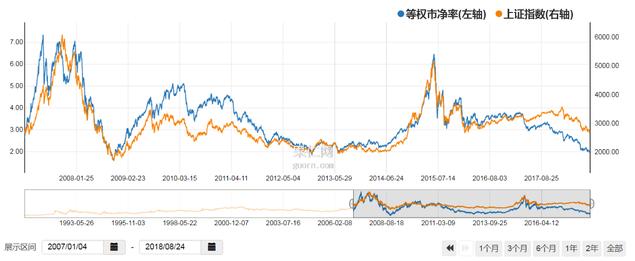

但是,全市场等权市净率,这个做为判断底部位置的重要指标,本周同时刷新了近几年的历史极值,这一信号值得引起我们的足够重视。

下图是全市场等权市净率和上证指数收盘点位从07年开始的走势图,通过上图可以发现:当等权PB历次跌破2时,都是上证指数的长期阶段性底部。

我们可以看到在历史上,该值有3次短暂地跌破过2,而在本周五,全A等权PB是从07年以来第4次跌破2以下,并处于历史极限分位的1.45%的位置。

在时间上,上证指数从年初近3600点开始足足跌了7个月,跌幅近900点。如果回溯到上轮熊市,有两次与当前类似,一次是2011年4月到2011年12月,一次是2012年4月到2012年12月,其中12年那一次,全A等权PB的值,有8个交易日低于2以下。

通过下图几乎可以断定,当前就是指数的底部区域了。所以,在当前的这个位置,是历史上难的加仓的好时机,此时还在空仓等待下跌,就显得过于贪婪了。

三、本周因子分析

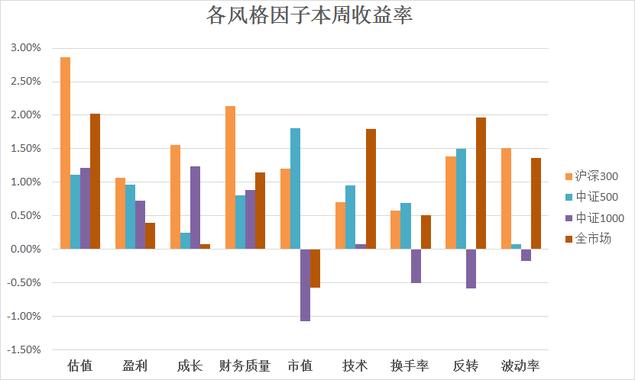

本周各因子整体表现为,大市值因子强于小市值因子。表现最好的是低估值类型因子,表现最差的是小市值因子。

在沪深300中,本周涨幅在2%以上的有低估值因子和财务质量因子,本周涨幅分别为2.86%和2.14%。本周沪深300中的因子全部获得正收益。

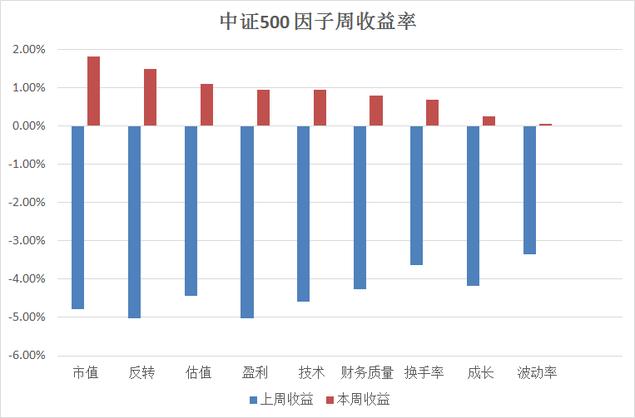

中证500中,本周所有风格因子也均取得正收益。上周超跌的反转和低估值因子,本周呈反弹趋势,成为中证500中表现最好的因子。而上周表现最好的低波动因子本周反而涨幅排名最后。

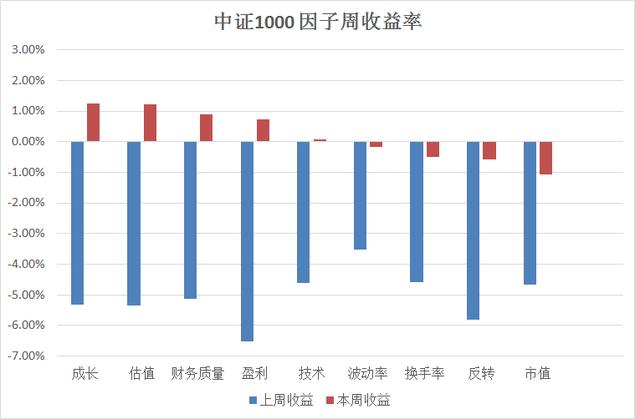

中证1000中,本周仅成长因子和低估值因子涨幅超过1%,其他因子表现并不突出。

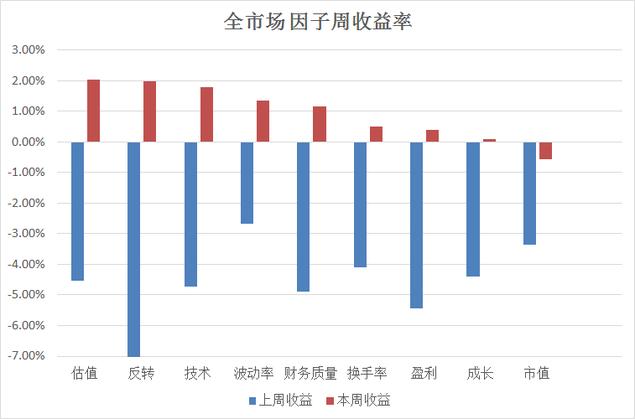

全市场来看,低估值与反转因子本周表现最好,而小市值因子是本周唯一收益为负的因子,本周上涨-0.57%。

总体来看,市场偏好重新回归到了低估类型的股票,上周表现抗跌的因子本周也出现领涨迹象,这是指数产生反转的必要条件。随着上周五央行重新启用汇率逆周期因子,人民币汇率止跌,再叠加全市场等权PB值已跌至历史极限位置,综合来看,市场已为反弹做好了准备。