一、如何使用港资数据才能赚到钱?

在上一篇文章中(洋镰刀还是洋韭菜? 上半年最稳健的港资因子揭秘),我们就发现港资持股比例较高的个股在上半年表现优异,港资的重仓股总体上远远跑赢了市场。

“神奇的港资”实际上已经成为了市场的明牌。如今,对于北向资金的每日的净流入、持仓等各种数据,通过随便一个论坛网站或是数据终端都已唾手可得。

但是采用什么方法将这些已知数据转化为赚钱策略呢?这个问题并不简单。

比如,去年港资重仓的海能达、平安银行等股票,即使去跟随港资年提前买入,今年如果继续持有不动,也已经下跌了超过30%;而港资持股比例最高的中国平安、贵州茅台等白马股,在基本面良好的情况下,今年也是起起伏伏,股价反复坐过山车。

所以,没有一套合乎逻辑的交易系统,即使有了港资的数据也是没法把这些钱轻松赚进口袋。

如果通过对股票多个选股指标进行定量评估,综合打分。结合定期轮动的交易模型,并通过分散持股降低风险,也就是我们习惯的创建量化策略的思路,我们可以试试看,能不能找到一个靠谱的交易策略。

二、策略思路

策略的选股思路是这样的:股票的上涨的动力来自两个方面,动力一是由源源不断的资金推升股价,动力二是公司的基本面不断改善而推升股票的价值。

沿着这个方向出发,我们策略的选股条件使用了如下五个指标作为排名条件(等权重):

10日港资净流入:考量港资短期流入情况

港资持股比例:考量港资持股稳定性

扣非净资产收益率:考量股票长期回报能力

归属于母公司所有者净利润:考量公司盈利能力

评级机构数:考量机构对该公司的认可度

三、回测与调优

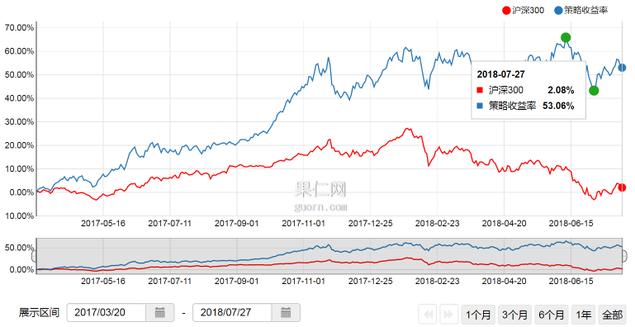

我们将调仓周期设为10日(与港资净流入时间同步),选择排名分最高的20只股票持有,每10个交易日轮动一次,回测结果如下:

(回测日期为2017/3/20-2018/7/27)

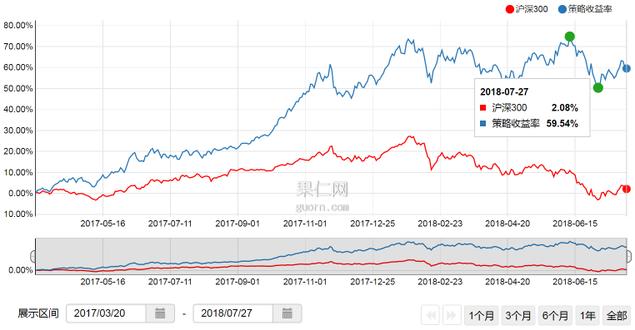

该策略的年化收益为36.99%,最大回撤13.60%,夏普比率1.59,我们将策略因子权重适当调优:

可以产生一个年化收益和夏普比率更理想的策略:

选股的因子权重经过优化后

年化收益为41.26%,最大回撤13.98%,夏普比率1.82。

同期沪深300的年化收益为1.53%,最大回撤为23.86%。

通过排名分析来检验因子的有效性,对于这个策略,因子的有效性也是足够的:

对策略的超额收益进行分析,我们也可以看到该策略明显偏好大市值、高盈利、成交量放量的股票:

偏好的行业主要集中在:食品饮料、家电、医药及汽车:

四、最新选股结果

该策略综合考虑了港资的资金流和股票的基本面,对股票进行综合量化评估打分,选出较优股票,是一个更容易跟随的低频交易策略。

所以如果你苦于医药消费类股票都在高位不敢下手,又害怕重仓个股不慎业绩暴雷,那么不妨一篮子买入这前20只股票,并随着策略定期调仓,跟在港资后面喝点汤。

根据7月30日的数据,策略持仓股票评分最高的20只股票名单如下:

本策略的选股结果会每两周更新一次,欢迎扫描下方二维码关注。