一、本周市场回顾

在上证指数7周连阴后,本周各主要指数迎来全面反弹,可谓久旱逢甘霖。中小板指数和创业板指数的反弹力度最大,涨幅覆盖了上周的全部跌幅。

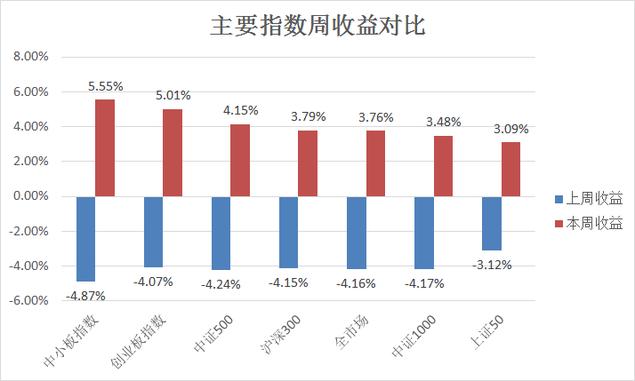

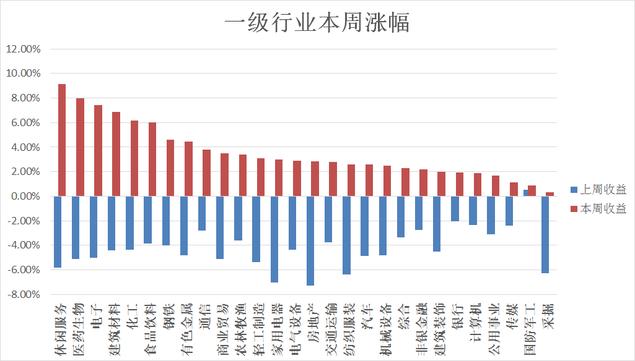

本周A股市场重要指数和申万28个一级行业涨跌幅如下图所示:

本周中小板指数涨幅为5.55%,表现最好,而上证50指数本周上涨3.09%,涨幅最小,但其上周跌幅也是最小的。从上图也可以看出,仅有中小板指、创业板指本周的涨幅收复了上周失地,从全市场来看,本周反弹力度依然有限。

我们统计了近半年各大指数的涨幅情况,在过去26周中,所有指数在单周均取得正收益的次数共有6次,占比23.07%,而所有指数连续两周取得正收益的次数为0。所以,在弱势的市场中,期待市场全面持续反弹的可能性基本为零。

本周休闲服务、医药生物、和电子是涨幅最大的三个行业。上周表现最好的军工行业本周在28个行业中排名27,仅上涨0.89%,而连续两周大幅下跌的房地产行业,本周上涨了2.85%。虽然出现止跌迹,但反弹力度令人失望。

通过行业每周涨跌幅变化也可以发现:近半年来,很难有一个行业可以连续两周上涨,每周涨幅前三的行业通常都是超跌反弹居多。

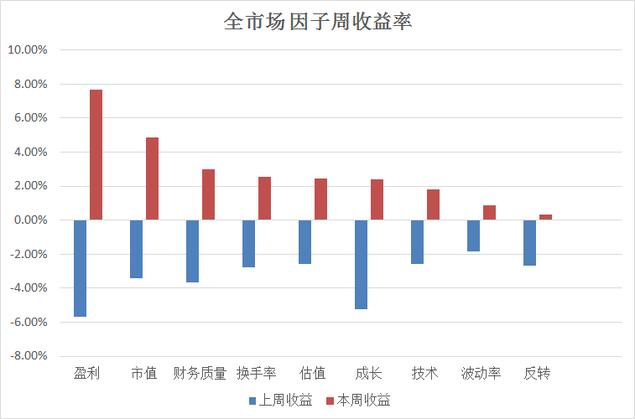

二、本周因子分析

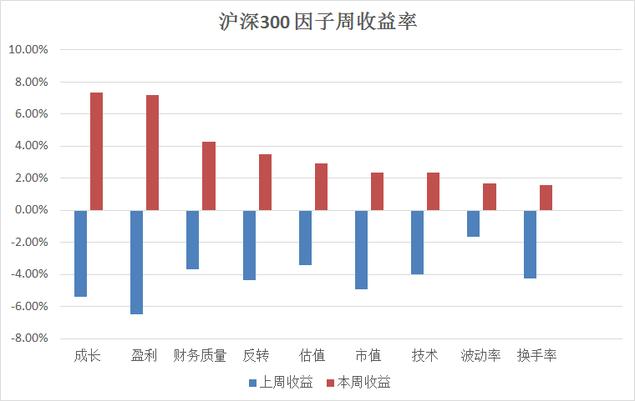

本周,各风格因子收益如下:

可以发现,盈利因子在4个主要指数中都是表现最好的因子,其次是财务质量因子。成长因子在沪深300中表现突出,本周收益达到7.33%,而小市值因子在全市场中表现突出。本周反转因子表现较为一般。

在沪深300中,本周成长、盈利、和财务质量是表现最好的三个因子,单周收益均超过4%以上。而上周表现最为抗跌的波动率因子,本周几乎排名垫底。可见,在上涨和下跌的市场中,市场对因子的偏好有显著的差异。

在中证500中,表现最好的因子和沪深300中表现最好的完全一样,但是盈利因子的表现最为突出,单周获得了6.92%的收益。

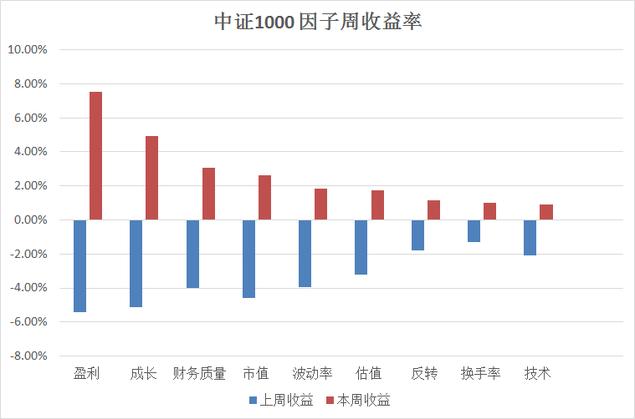

中证1000中,本周也是盈利因子表现最好,但也可见盈利因子的弹性较大,在上周普跌的市场环境下,也是跌幅最大的因子,但是当本周反弹时,涨幅却可以覆盖掉上周跌幅。相比之下,换手率、反转因子的弹性相对较小。

全市场股票中,在所有因子中,盈利因子本周领跑,获得了7.69%的最高单周收益,其次是小市值和财务质量因子。本周市场表现为普涨,所有因子均获得正收益。但是波动率和反转因子,本周涨幅均未超过1%,排名垫底。

三、各指数最新估值

上周PEXPB 5年历史分位值为0的指数达到了13个,随着市场本周普涨,虽然本周各主要指数估值在缓慢抬升,但指数PEXPB 5年历史分位在50%以下的指数仍然多达57个(57/66)。

上个月处于高估的中证白酒、中证消费、国证食品、细分食品四个指数,本周依然处于极度高估区域。

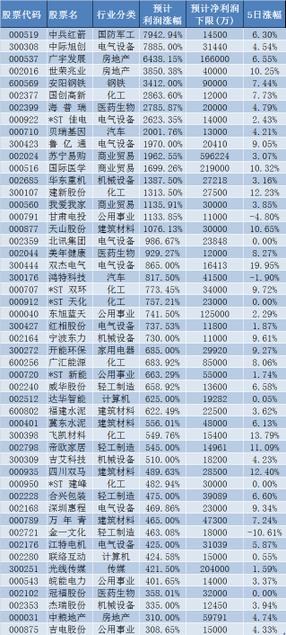

四、业绩预告

截止至本周,一共有1783家公司发布了18年半年报的业绩预告。预计累计净利润下限在1亿元以上的公司有566家,在上述566家公司中,预计净利润涨幅在100%以上的公司达到136家,主要集中在化工(23家)医药生物(11家)电气设备(11家)三个行业,而食品饮料、非银金融、银行、休闲服务以及交通运输这5个行业此数据为0。

下表是18年半年报业绩预告净利润同比增幅最大的50家公司:

每年半年报预增的公司或行业,经常会为全年业绩定调,密切关注这类公司,也是未来阶段重要的投资思路,下周会带大家来这里寻宝。

更多数据及量化咨询欢迎关注公众号:果仁网