一、本周市场概述

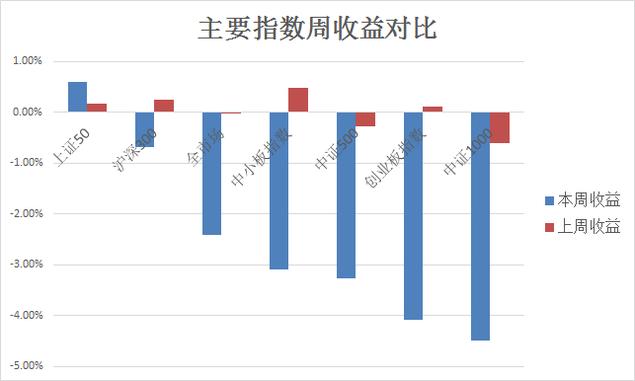

本周股市,对于上周的诸多利空事件并没有太多抵抗,持续下行。大部分指数也创了近3个月以来的新低。中证1000指数跌幅最大,下跌4.48%,仅有上证50本周取得0.5%正收益。

与上周各指数相比,上证50指数连续两周取得正收益,上周表现最好的中小板指数,本周下跌3.1%,而中证1000继续加速下跌。

二、指数分析

在上证50中:扣非净资产回报率、股息率及80日乖离率因子表现较好,在上周,上述三个因子也同样涨幅居前,在上证50中,市场对高净资产收益率高的股票的偏好继续延续。

在沪深300中,本周股息率、市盈率、产权比率三个因子表现较为突出,可以看到,对于沪深300,本周市场明显偏好“三低”类的低估值股票(低市盈率、低市净率、低市销率),同时注重股息率,但是股息率因子上周表现并不突出。

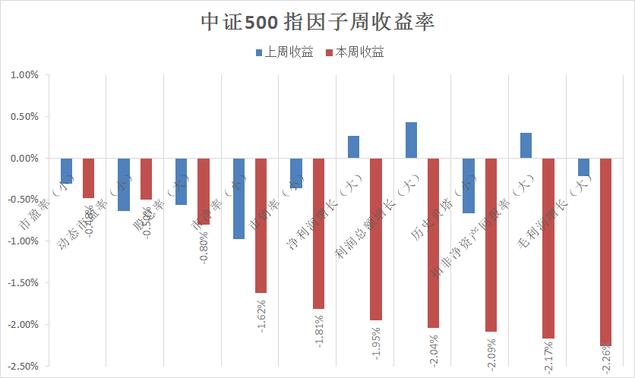

中证500:本周中证500中没有周收益为正的因子。但是低估值类的因子(市盈率、股息率、市净率)表现相对抗跌。

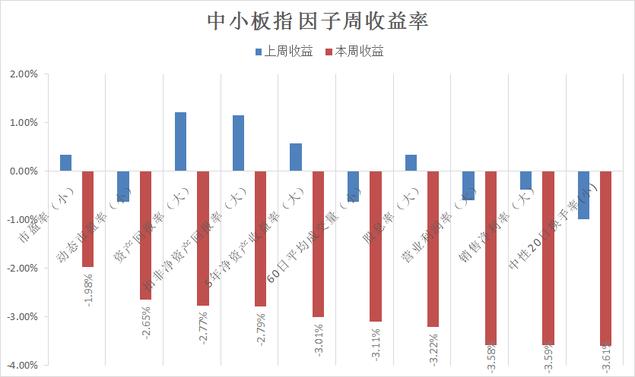

中小板指:在中小板指中因子表现和中证500中类似,本周没有一个因子取得正收益,市盈率因子是表现相对最好的因子,周跌幅为-1.98%。

在创业板指和中证1000中,本周基本上所有的因子都没有获得正收益。上周的市场,像销售净利率、存货周转率这类基本面类型因子,还能获取一定收益,但本周中小市值股票的下跌是系统性下跌,因子获取超额收益的延续性被中断。但也可以看出,低估值类型的因子,即使在小股票中也表现的相对抗跌。

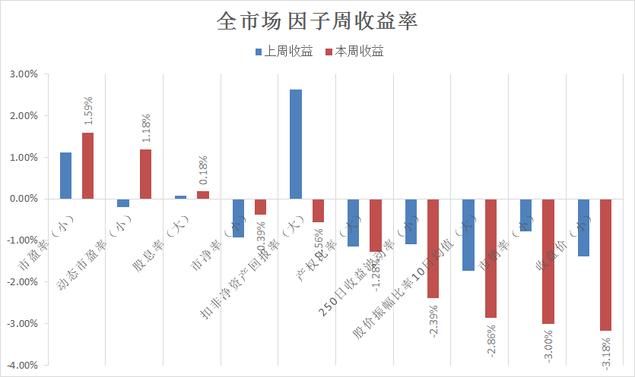

最后来看全市场:市盈率、股息率两个因子是本周唯一获得正收益的因子,而且市场偏好比较一致,不管市值大小,低估的股票在此时才足够安全。而上周市场对现金流稳定公司的偏好,本周并没有体现。可见在有系统性风险的前提下,低估才是硬道理。

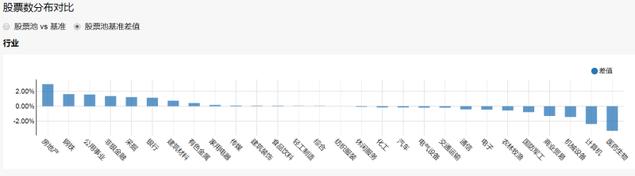

三、行业分析

本周涨幅居前的行业分别是:

1钢铁、2房地产、3非银金融、4家用电器、5银行

而上周的排名是:

1家用电器、2电子、3食品饮料、4钢铁 5医药生物

钢铁和家用电器行业本连续两周上榜。实际上,家用电器行业已经连续三周涨幅位居前五、值得继续关注。(前两周涨幅分别为:2.98%、2.06%)

跌幅居前的行业分别是:

1通信、2计算机、3国防军工、4医药生物、5农林牧渔;

上周跌幅前五行业是:

1电气设备、2商贸、3纺织服装、4农林牧渔及5传媒

农林牧渔、军工行业延续下跌趋势,而医药生物板块上周还涨幅居前,本周则又出现反转,最近该板块波动较为剧烈。

行业配置收益

配置收益是指,由于板块配置偏离度带来的超额收益。我们将28个申万一级行业中,涨幅前三分之一的股票与中证流通指数中每一行业收益做差,可以获得一差值,该值越大,表示越高的行业配置收益。

本周差值前五的行业是:

房地产、钢铁、公用事业、非银金融、采掘

本周差值后五的行业是:

医药生物、计算机、机械设备、商业贸易、国防军工

上周排名靠前的五个行业(电子、计算机、通信、化工、汽车)本周均没有上榜,而上周表现较好的计算机行业,本周反而差值排名靠后,通过行业配置收益的分析也可以发现:本周市场明显偏好低估值、高股息类型的企业。

四、其他指标

低估指数&高估指数

目前中证1000、中证500、以及中证环保指数的PE*PB历史5年分位都达到了历史最低点,但中证消费、细分食品等指数均处于较高估值分位,可谓冰火两重天。

解禁市值

未来三个月解禁市值为7033亿,继续降低,处于过去一年偏低位置。

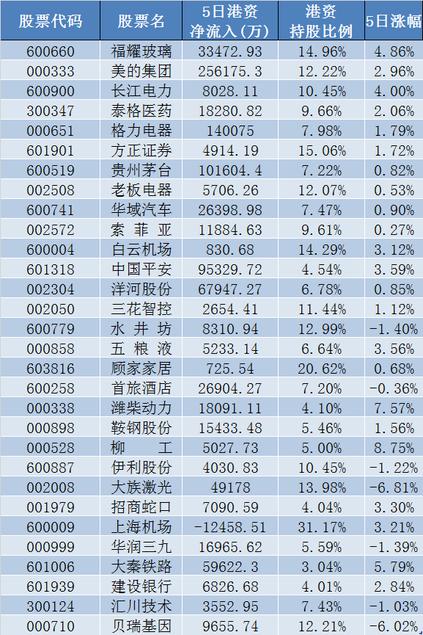

港资持股

作为市场目前位数不多的增量资金,港资因子也值得我们重点关注

在港资持股比例大于3%的股票中

本周净流入金额TOP30股票:

本周增持比例TOP30:

减持TOP30:

本周港资净流入前10名的股票无一下跌,平均涨幅达到2%。

而对于部分估值较高但本周跌幅较大行业个股,港资依然进行了增持(如涪陵榨菜、桃李面包),而本周减持比例较大的股票主要集中在医药和家电行业,被港资减持比例最大的30只股票,跌幅的中位数为-2.86%;

被增持排名前30的股票涨幅中位数是0%;

港资5日净流入前30只股票的中位数为1.64%,表现相当亮眼。

那么港资偏好的个股能否成为目前股市上幸存的“诺亚方舟”呢?我们在后期会进行更深入的分析,敬请关注。

更多数据及量化咨询欢迎关注公众号:果仁网