一、本周市场概述

本周的市场前三个交易日各指数普遍上涨,而后面两日的连续下跌基本吞噬掉了前期涨幅,下周消息总体偏负面,因此市场也提前进入谨慎状态。

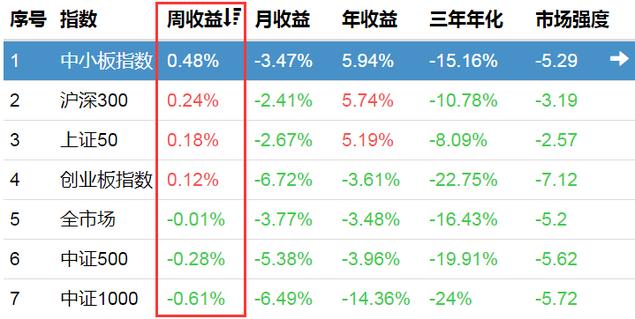

中小板指数本周表现最好,取得0.48%正收益。而主要的指数涨跌稍显分化,总体来说大盘指数表现相对较好,中证1000指数跌幅最大,下跌0.61%。

与上周各指数相比较,可以发现经过上周超跌后,各指数均有一定反弹,但趋势偏弱。

二、指数分析

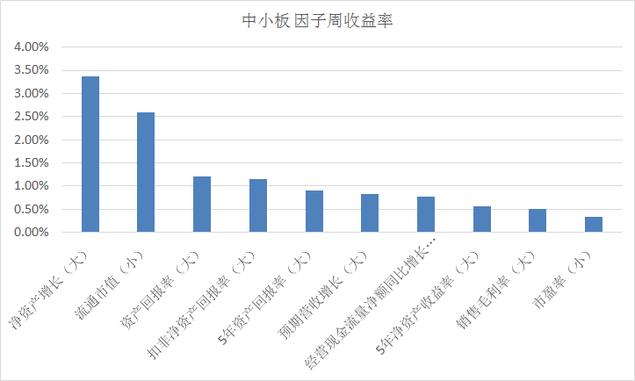

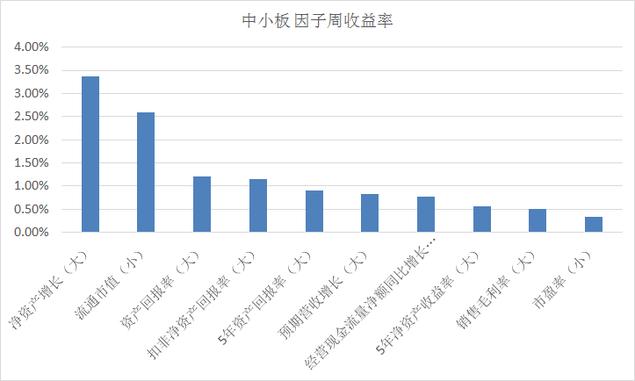

在中小板中:主要考量企业盈利能力的因子表现较好(净资产增长率、资产回报率),而在上周中,流通市值因子也表现比较突出,本周该风格依然得到延续。

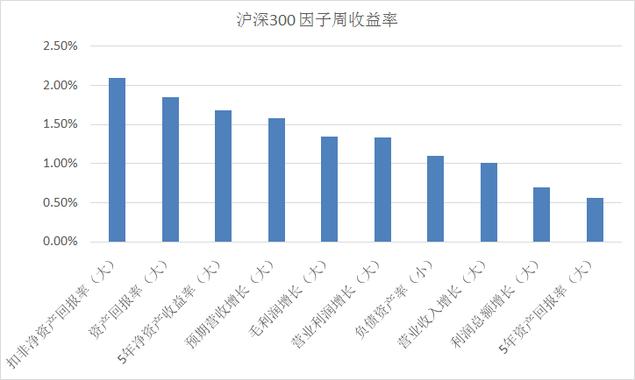

在沪深300中:偏向的风格也延续上周趋势,比如高盈利的ROE及ROA这类因子。同时对于有较高预期营收的公司,市场也同样看重。

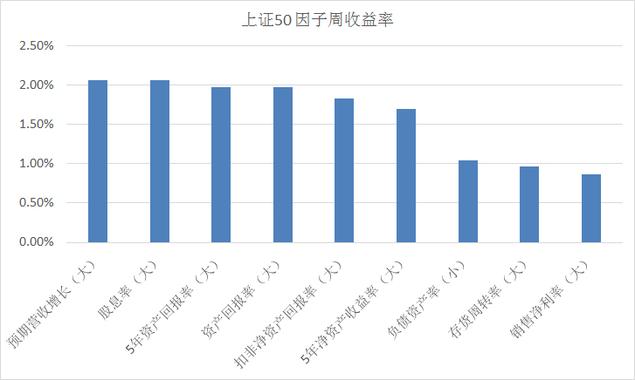

在上证50中:与上周相比,除了高盈利类型因子,同时表现突出的还有股息率因子。而其中的代表股票有:中国神华、中国石化、大秦铁路、宝钢股份、上汽集团。

创业板指:小流通市值因子表现再度活跃,其相对收益也远超其他版块的任何因子。可见即使在市场做多热情不高的情况下,在创业板中,交易类型的因子仍然表现活跃。而该因子虽然上周表现并不突出,但是在上个月的月度收益统计中达到了7%以上,小市值因子近两个月表现十分活跃,有较强的复苏迹象,值得关注。

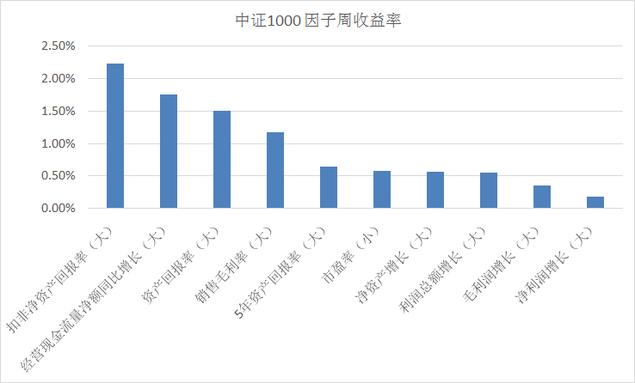

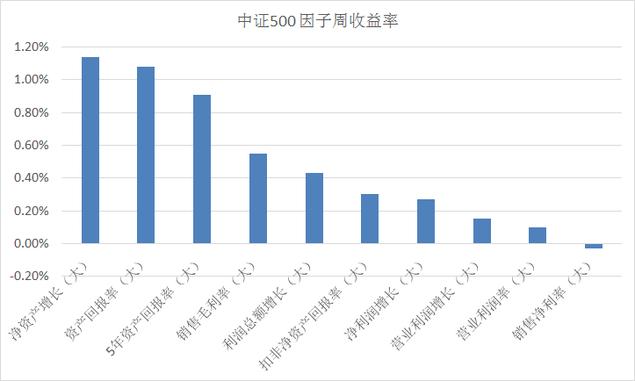

在中证500和中证1000中,本周表现较为活跃的因子比较类似,也是净资产收益率类型的高盈利类因子。

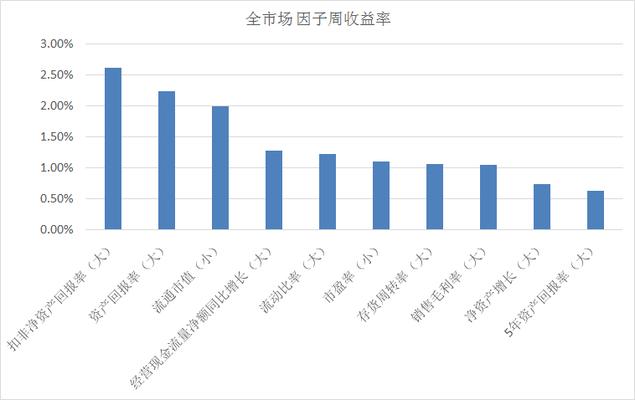

最后来看全市场:可以明显发现,目前的市场风格偏好非常一致。投资者对于高盈利、现金流稳定的公司的喜好十分明显,该偏好几乎在所有指数上均有明显的体现。而相比上个月的月度统计结果,该偏好不仅没有退潮的趋势反而继续强化。

三、行业分析

本周涨幅居前的行业分别是:家用电器、电子、食品饮料钢铁以及医药生物

上周排名为:食品饮料、休闲服务、家用电器、纺织服装、商业贸易。可见,家用电器、食品饮料两个行业的涨势保持了延续。

跌幅居前行业是:电气设备、商贸、纺织服装、农林牧渔及传媒,上周跌幅前五的行业则为:国防军工、通信、电气设备、医药生物、和机械设备。

可见医药生物仅下跌一周就出现了反弹,电气设备则延续下跌趋势。

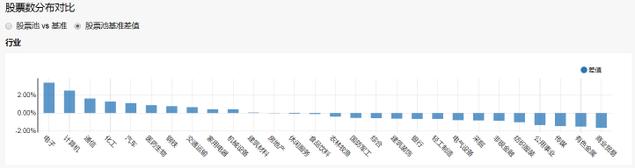

行业配置收益

配置收益是指,由于板块配置偏离度带来的超额收益。我们将28个申万一级行业中,涨幅前三分之一的股票与中证流通指数中每一行业收益做差,可以获得一差值,该值越大,表示越高的行业配置收益。

本周差值前五的行业分别是:电子、计算机、通信、化工和汽车;差值后五个行业是:商贸、有色、传媒、公共事业、纺织。

而在上周,计算机行业该差值排名倒数,本周有较强的反弹,与之相反的是,上周排名靠前的商业贸易及纺织服装行业,本周趋势则迎来逆转,传媒因行业的“黑天鹅”事件,持续表现不佳。

四、其他指标

低估指数&高估指数

目前中证环保、中证500、和中证传媒都达到了历史冰点、而食品饮料、消费和白酒等指数明显位于高估区域。

解禁市值

未来三个月的解禁市值为8162亿,处于历史中值水平,给市场适当喘息。

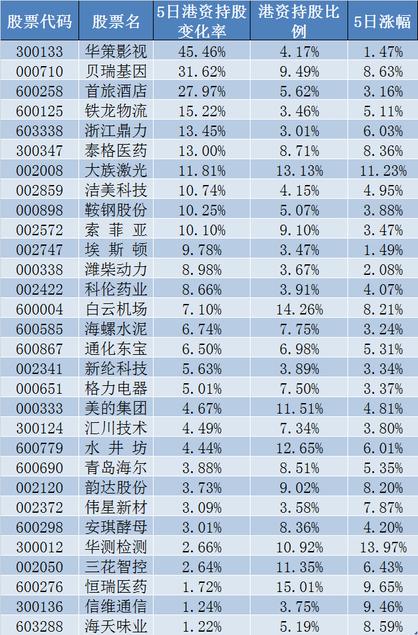

港资持股

作为市场目前位数不多的增量资金,港资因子也值得我们重点关注

在港资持股比例大于3%的股票中

本周净流入金额TOP30股票:

本周增持比例TOP30股票:

本周减持比例TOP20:

总体来看,本周港资持续大幅增持的股票,总体抗跌甚至逆势上涨,该类股票的表现,值得持续关注。

更多数据及量化咨询欢迎关注公众号:果仁网