(一)

上周末伯克希尔哈撒韦的股东大会又成了全球金融市场关注的焦点。在今年的股东大会上,巴菲特认为与美国相比中国市场现在十分便宜,中国股市未来将跑赢美股。

对于市场的估值高低,巴菲特多次表示他只看一个量化指标,就是:证券化率

那么什么是证券化率呢?

证券化率,指的是一国股市总市值与GDP总量的比值。一般而言,某一国家或地区的证券化率越高,则意味着证券市场在该国的经济体系中越重要。

另一方面,如果进一步横向比较该国家证券化率在历史不同时期的变化,则可以作为判定股票市场估值水平和点位水平的一个重要参考指标。

(二)

巴菲特认为,在美国证券化率在70%-80%之间适合持有股票,在证券化率低于60%,可以大举买入股票,而当该指标大于100%时,市场就开始值得警惕,而当该指标超过120%,市场就进入了疯狂的状态。

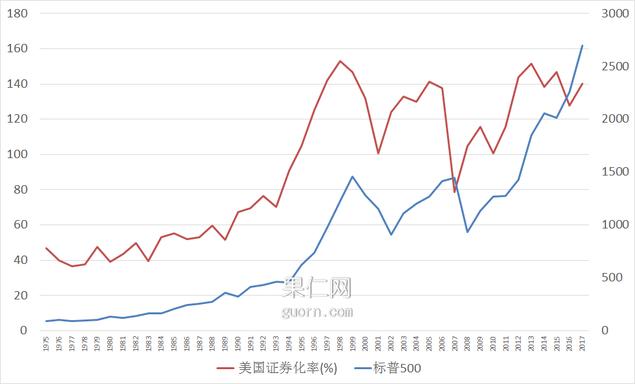

我们首先来看看从1975年至今,美国的证券化率情况:

可以看到证券化率和标普500指数具有非常高的相关性。在90年代前,该指标从40%稳步提升至80%,之后该指标在80-150%的区间范围内大幅度震荡。

在2000年左右美国的证券化率一度超过150%。随着当时一众互联网公司的市值泡沫破裂,该指标急剧下降,反弹后遇到08年金融危机,再度大幅下挫。

美国开启量化宽松后经济开始复苏,该指标拐头向上,一路飙升。至今,该指标仍然在140%以上的高位。

(三)

来到中国市场。

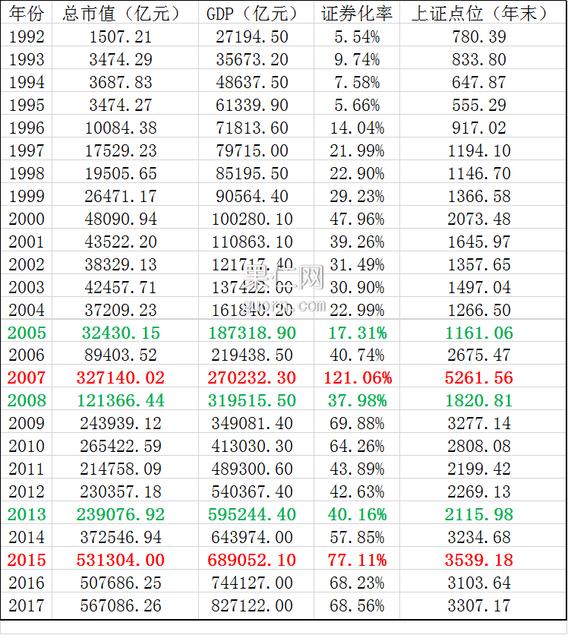

我们统计了从1992年开始,上证指数与证券化率的关系如下表:

我们可以看到,该指标在数值上并不能完全套用于A股,但是趋势上基本与美股一致。

在90年代初期,A股的证券化率一直在比较低的水平,直到2000年后才有了较大提升。A股07年的大牛市和2000年美股的泡沫也有着很多相似之处,当时的股市都疯狂到了极点,股票市值的增长速度远远超过GDP的增速,快速推高的股价透支了未来股票的成长空间,使得6124点成为了“历史大顶”。

在08年后该指标在40%-120%的区间内宽幅震荡,但中枢也在逐步抬升。

这张图表展示了从1990年开始的上证指数和证券化率的走势及对应关系(日级数据)。左轴是证券化率指标数值(%),右轴为上证指数收盘价点位

我们能看到,在中国证券化率和上证指数的走势也是高度相关的。在指数的历史低位对应着证券化率的低位,而指数历史高位出现时,证券化率也徒然走高,因此该指标对未来市场估值高低的判断具有一定的指导意义。

(四)

那么接下来,我们就以证券化率这个指标为例,进行一个简单的择时。看看该指标实际的效果如何。

策略的思路是:

使用沪深300作为操作标的

证券化率<60%时就满仓买入沪深300指数

证券化率介于60%-80%的时候就持有指数

证券化率>80%则卖出指数,等待下一次买入

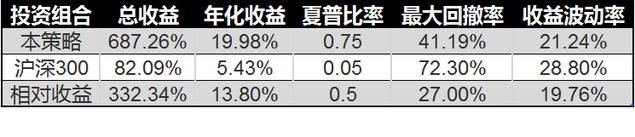

我们从07年开始看一下回测效果:

可以看到,通过该指标对沪深300指数进行择时,年化收益可以达到20%左右,大幅跑赢简单持有沪深300指数(5.43%),并显著降低了远策略最大回撤和收益波动率。

通过收益曲线也可以清晰地看到,从07年至今,该指标一共触发过四次。

分别是2007年7月(对应后期证券化率高点及时间:2007/12/27、146.60%)、2009年8月(2009/8/4、81.14%)、2015年4月(2015/6/12、113.26%)以及最近一次发生在18年1月(2018/1/26、81.67%)。

但是我们也可以清晰地看到,在10年11月到14年3月期间,该指标没有任何作用。而指数也一路阴跌,期间产生了最大的回撤超过40%。

所以使用证券化率的择时相对偏左侧。它可以很好地预判指数高点,提前离场。比如今年1月份较为疯狂的蓝筹加速行情就可提前进行预判,但是对于持续震荡的横盘或阴跌阶段,则需要其他指标的组合后再做进一步判断。

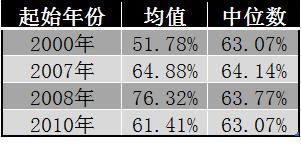

最后,通过下面的表格我们可以看到,2000年后,A股证券化率的均值在60%左右,中位数更为稳定地介于64%左右。

对于当下73%的证券化率,A股与历史相对低点比较,确实谈不上便宜。但如果继续下跌,那么显然不是应该去恐惧的时候。

而相比高高在上的美股(当前证券化率137%),A股显得更有吸引力。所以手握不少A股股票,还有大量现金加仓的巴菲特和芒格在股东大会上笑的那么开心,也就不难理解了